周五(5月3日),美国劳工统计局报告表明,4月份美国只增加了17.5万个工作岗位,比向上修正的31.5万个(原来是30.3万个)下降了近50%。失业率上升至3.9%,薪资年率下降至3.9%。

数据表明经济疲软是普遍存在的,尽管就业人数大大低于预期,但失业率的上升幅度也超出了预期,从3.8%升至3.9%,而此前的估计是持平的。

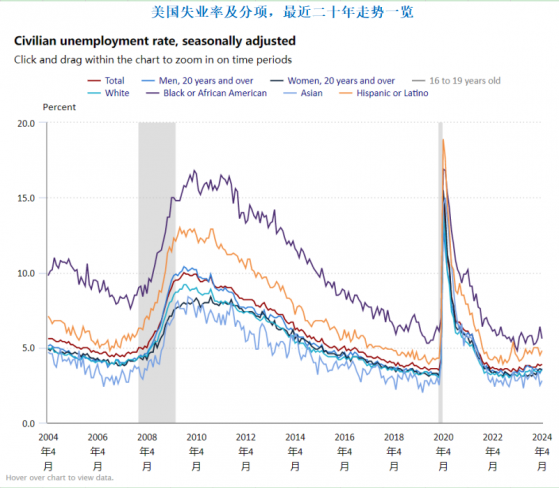

(美国失业率以及分项指标最近20年走势一览)

工资水平也有所回落,平均时薪环比增长0.2%,低于0.3%的预期增幅,也低于上月0.3%的增幅。按年率计算,收益增长3.9%,低于上月的4.1%,也低于4.0%的预期。

非农后市场反应

弱于预期的数据可能会加剧美联储将很快降息的预期。交易员将美联储首次降息时间预期从11月提前至9月。目前预计2024年美联储将两次降息25个基点,非农前预期为一次。

分析师这么看:

本月的非农数据终于录得了疲软的增长,值得注意的是,在劳动参与率保持稳定的情况下,失业率在上升。

本轮经济周期正显示出与其他许多周期类似的迹象,可能即将出现硬着陆,而不是软着陆。目前美国经济的支柱——劳动力市场正处于危险之中。普通美国人的财务状况远谈不上稳健,这种情况应该引起严重关注。

一组对市场非常友好的非农数据,至少在短期内是这样。我们正处在一个坏消息也可能是好消息的时刻。

这是一份相当有利于市场的就业报告。这大致表明,就业增长正在温和放缓,但没有崩溃,这有助于降低工资压力。

但如果非农就业数据是一个滞后指标,你就不得不问11月份的数据会是什么样子。

危险在于,从过热到常温的转变不会就此停止,而是会变得过冷。

强调了鲍威尔的信心,即货币政策是限制性的、劳动力供应是近几个月来非农就业强劲增长的主要推动力。

美联储政策制定者希望看到的不仅仅是一个月的良好数据,才会对就业市场引发的通胀压力感到更放心。

从美联储的角度来看,数据全面疲软才是真正重要的,3.9%的失业率并不是什么灾难性的事情。这表明经济并没有急剧下滑,但它肯定表明劳动力市场更加宽松。