3月6日,自称“中国浓缩苹果汁领先生产商”的安德利果汁(02218-HK)发布了2019年业绩报。

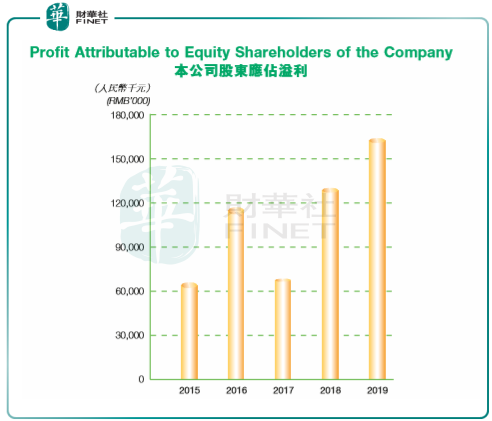

业绩报显示,安德利果汁2019年营收实现营业收入8.38亿元(人民币,下同),同比减少21.49%;归属于母公司股东的净利润1.69亿元,同比增加23.25%。

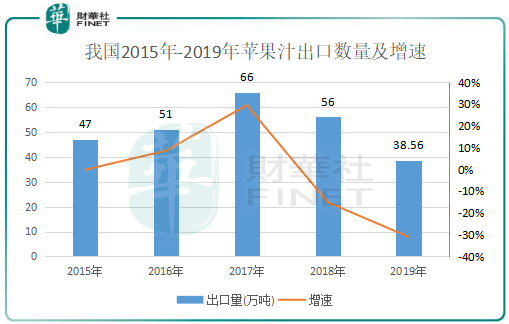

收入出现下滑,主要原因是公司遭受中美贸易摩擦的冲击。2019年度,中国浓缩苹果汁出口量约为38.56万吨,同比减少31%。在大环境的疲弱下,导致公司销售量出现大幅下滑。公司2019年度来自北美洲的收入同比骤降79.55%至8352.22万元(人民币,下同)。另外,加上非洲收入下滑35.3%,导致公司在营收端出现大幅的倒退。

虽然果汁销售价格较去年有小幅上涨,但销售数量下降幅度大于销售价格上涨的幅度,所以也造成收入出现了下降。

而在净利润方面,安德利果汁主要受惠于期内产品价格上涨和成本下降。产品价格上涨带动了公司毛利率的提升,报告期内,公司毛利率为32%,同比提升高达5个百分点。

2019年,安德利果汁销售费用为4478.1万元,同比下降51%;管理费用为5427.3万元,同比下降12%。

营收下滑的情况下,净利润大幅上涨,表面上是非常令人可喜的。但是,安德利果汁真的迎来春天了吗?这种盈利能力具备可持续性吗?

不确定性因素不少

近年来,安德利果汁的净利润如坐“过山车”,表现极其不稳定。

2015-2019年,安德利果汁实现营收8.18亿元、8.75亿元、9.01亿元、10.68亿元和8.38亿元;2016-2019年实现净利润0.82亿元、1.23 亿元、0.86亿元、1.37亿元和1.69亿元。

利润不稳定,原因是安德利果汁受多重不确定因素影响。

安德利果汁的主要产品包含浓缩苹果汁和浓缩梨汁。虽然目前浓缩苹果汁需求在全球范围内稳定增长,但是安德利果汁的利润来源大部份依赖浓缩苹果汁单一品种。

在2015年-2019年,安德利果汁有80%以上的营收来自于浓缩苹果汁业务,而浓缩梨汁业务仅占10%以下,浓缩苹果汁市场价格波动将会对公司生产经营产生不利影响。为了应对单一产品的风险,安德利果汁计划通过公开发行股票的募集资金,当中部份将用于开发多品种果汁生产线。

此外,安德利果汁面临原材料供应不足的风险。在2018年,苹果树及梨树开花期受天气影响,导致部分花朵死亡或被打落,造成公司主产区苹果及梨减产。为此,公司在减产地区附近的工厂采购的原料果供应紧张,当年该地区产量下降。所以,公司更像是一位靠天吃饭的农民,风调雨顺并不现实,这也是公司依赖浓缩苹果汁单一品种的一大风险因素。

在原材料价格和产品售价方面,安德利果汁利润亦深受其影响。在2017年,国内苹果的价格为589.68元/吨,同比增长了7.15%。而公司的浓缩苹果汁平均售价则持续下降,其中2016年平均售价为7374.86元/吨、而2017年平均售价下降至7025.81元/吨。一方面原材料价格上升,另一方面产品售价的下降,因而拖累公司利润的平稳增长。

行业发展不平坦

所谓的浓缩果汁,是一种性质稳定、便于生产、运输和储存,经常用于饮料的基础配料。

随着健康生活健康饮食观念的普及,消费添加了浓缩果汁的混合果汁、混合果蔬汁成为当下的一种时尚生活方式。

安德利果汁在2019年业绩大涨,很大原因是受益于苹果汁售价的提升。但是多年来,苹果汁出口价格不断下降,难有增长。我国作为苹果生产大国,苹果汁的加工成本相对较低,因此我国也是浓缩苹果汁的主要出口国家,苹果汁出口量占到产量的95%左右,北美是我国苹果汁出口的主要地区。

从消费角度来看,由于果汁果、果脯果的生产均以残次果为主,过去依赖果汁果的收购价格多数价值较低,对苹果市场的价格影响并不大,多数情况下对苹果价格起到托底作用。

所以,近几年我国浓缩苹果汁出口价格下滑,一方面是因为苹果产量不断增加,原料成本价格较低。另一方面,近几年国内浓缩苹果汁产量略显过剩,虽然出口量在逐渐增加,但是仍有较多库存尚未消化完成,不利于产品价格的提升。

在出口方面,我国苹果汁的出口近两年来受中美贸易摩擦等因素影响增速不断下行。在2017年达到顶峰后,2018年及2019年的出口数量加速下降。2018年及2019年苹果汁出口分别为56万吨及38.56万吨,分别下滑15.15%及31%。

进入2020年,受疫情影响,我国苹果主产区交通受阻,市场销售不顺畅,苹果需求大幅减少。考虑到疫情短时间难以结束,年后销售期继续缩短,产地冷库货量大且果农货所占比重居多,多数存储商对疫情过后行情抱有比较悲观态度。

所以,在中美贸易摩擦仍未停止以及疫情的冲击下,安德利果汁的产能端及销售端将受到影响,预计2020年的业绩不如2019年好看。