尽管近两年港股市场中,生物医药板块整体呈现出低迷态势,众多公司的股价遭遇重创,然而,值得注意的是,仍有一部分生物医药股展现出较为独特的走势,其表现显著优于同行业的其他公司。

数据显示,2024年初以来,科伦博泰生物-B(06990.HK)飙涨近81%,复宏汉霖(02696.HK)涨逾63%,康方生物(09926.HK)则累涨了39%,百济神州(06160.HK)也大涨近26%,表现强势。

随着股价不断走俏,也给一些生物科技公司创造高位折让配售的机会。譬如,康方生物在折让配售方面拿捏得死死的。

再次实现折让配售,融资逾19亿港元

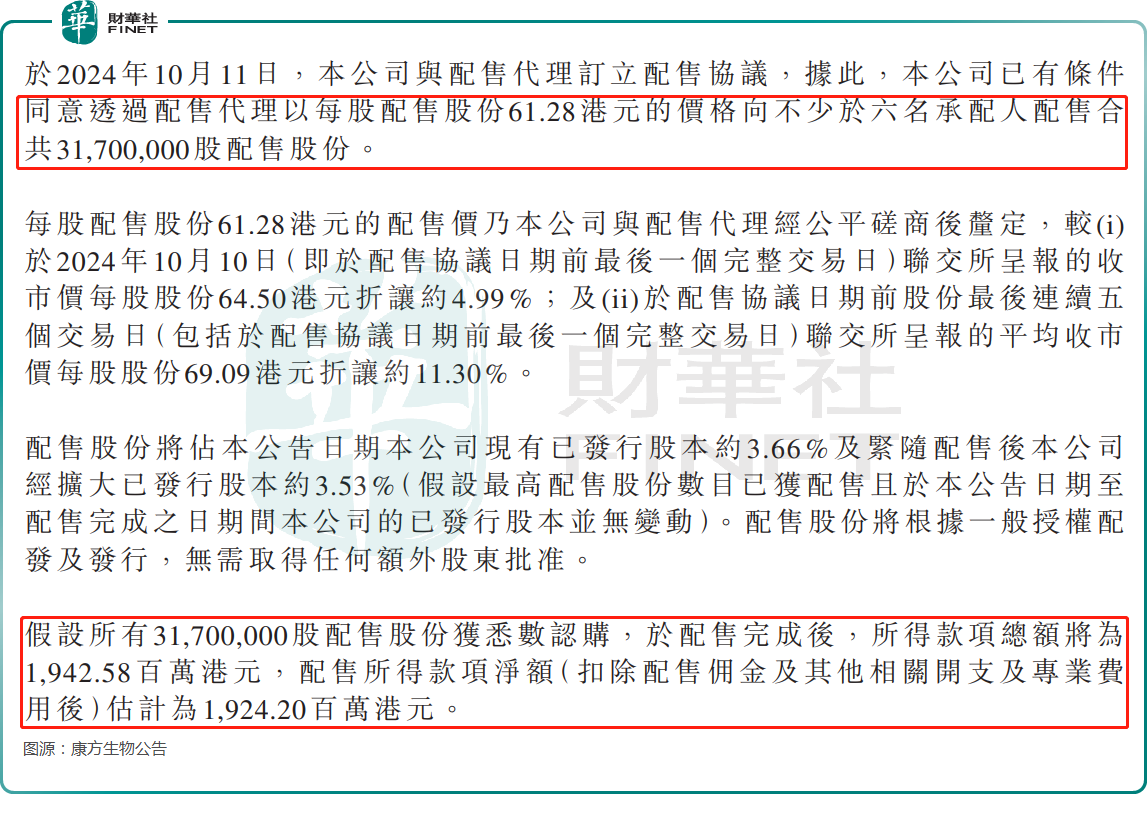

10月13日,康方生物发布公告称,于2024年10月11日,本公司与配售代理摩根士丹利订立配售协议,据此,本公司已有条件同意通过配售代理以每股配售股份61.28港元(较10月10日收盘价折让约4.99%)的价格向不少于六名承配人配售合共3170万股配售股份,融资逾19亿港元。

据康方生物介绍,此次配售所得款项净额将用于以下用途:(1)70%将用于核心产品的全球及中国临床开发,以及肿瘤学和免疫学的其他临床管线产品;(2)20%将用于现有已获批产品的商业化;(3)10%将用于一般企业用途。

在官方公众号上,康方生物表示,此次股票配售获得了国际投资机构的广泛认可,最终实际认购的投资机构主要为国际性的长线基金和专业医疗基金。

截至10月14日收盘,康方生物的收盘价为64.5港元。若按照当前收盘价计算,此次参与配售的投资机构已经处于浮盈状态。

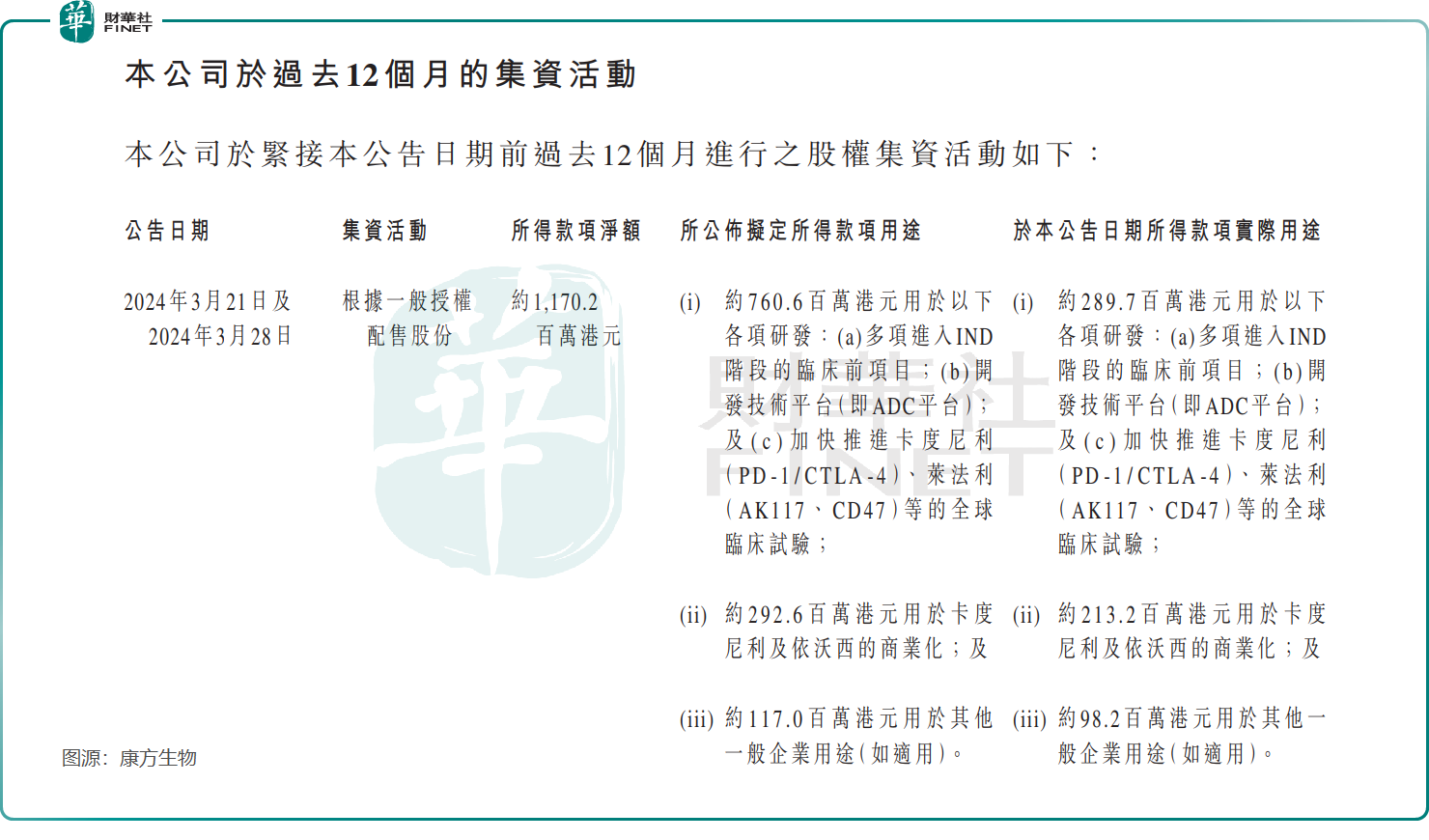

而这也是康方生物在2024年内的第二次成功股票配售。上一次为2024年3月21日,以每股47.65港元的价格,向不少于六名承配人配售合共2480万股,融资11.7亿港元。其中,配售价较上一交易日折价约6.02%。

中期业绩再陷亏损,康方生物前景如何?

关于此次折让配售,有分析认为其对康方生物构成正面影响。这主要基于创新药研发过程通常耗时耗资巨大,因此,现金流的充足与否在很大程度上直接关系到企业的生存与发展。

对于康方生物而言,事情亦是如此,虽然公司在2023年实现了盈利,但随即在今年上半年再度亏损,充裕的现金流依然极其重要。

数据显示,2023年,康方生物的营收创下历史新高,并实现归母净利润20.28亿元,成功扭亏为盈,这也是康方生物首次实现年度盈利。

从原因来看,一方面,康方生物2023年的产品销售收入同比增长47.74%至为16.31亿元,创下新高;另一方面,2023年康方生物确认的年度技术授权和技术合作收入约29.23亿元,主要来自SummitTherapeutics(SMMT.US)支付的依达方®(依沃西,PD-1/VEGF双抗)授权许可首付款。

从数据来看,2023年康方生物的产品销售情况确实很好,但其扭亏为盈很大程度上要归因于产品实现了“借船出海”。

而在2024年上半年,康方生物的营收同比下降72.13%至10.25亿元,归母净利润同比下降109.45%,录得亏损2.39亿元,而去年同期则是盈利25.25亿元。

不过,好消息在于,上半年康方生物的产品收入为9.39亿元,同比增长23.96%,依然保持了增势,这主要得益于开坦尼®(卡度尼利,PD-1/CTLA-4)的销售放量,以及公司第二款核心双抗依达方®(依沃西,PD-1/VEGF)于2024年5月底正式获批并开始商业化带来的销售贡献,期内收入达1.03亿元,量放得比较快。

值得注意的是,9月9日,康方生物公告称,研究显示,在对非小细胞肺癌的治疗对照中,依沃西单药打赢了默沙东(MRK.US)旗下的“全球药王”Keytruda(帕博利珠单抗单药)。

而在9月9日,康发生物的股价跳涨了15.77%,并在随后迎来显著上涨。

国信证券研报指出,在一线肺癌适应症中,依沃西头对头K药达到显著的PFS优效,并在几乎所有亚组中均达到强阳性,且安全性良好,表明依沃西已经充分展示出了下一代免疫基石药物的潜质。依沃西持续验证FIC&BIC潜力,公司与Summit Therapeutics合作持续推进全球的临床。卡度尼利与依沃西已经成功实现了国内的商业化,有望成为重磅品种。

而在9月底公布的2024年中报中,康方生物表示,于近期,公司已启动依沃西联合化疗对比度伐利尤单抗联合化疗一线治疗胆道癌的III期临床试验,和依沃西联合莱法利单抗(AK117,CD47)一线治疗PD-L1表达阳性头颈鳞状细胞癌的III期临床试验,并计划开展依沃西联合化疗一线治疗胰腺癌的III期临床试验。

总的来看,康方生物年内股价上涨,跑赢众多同行有基本面的支撑,其依沃西单抗放量迅速,前景远大,有望在后续贡献显著业绩增量。

另外,基本面的向好亦是此次康方生物能通过折让配售融资逾19亿港元的原因,而充裕的现金流又将帮助企业继续推进研发及商业化工作,实现正向循环。