中国庞大的近视人口以及人口老龄化催生出巨大的眼科医疗服务市场,叠加消费升级,眼科医疗行业持续维持高景气度。虽然疫情反复暂时抑制了人们就医需求,让行业企业业绩有所分化,但头部企业依然业绩稳健,其中不乏逆势扩张,斥资进行收并购的企业。

疫情之下,港股上市的朝聚眼科(02219.HK)又一宗并购落地,其逆势扩张吸引了不少市场眼光。

疫情之下逆势收购扩张,意欲何为?

日前,朝聚眼科公告称,公司已经达成一项新的收购协议,拟收购唐山多家医院。收购标的包括,冀东眼科医院、玉田县冀东眼科医院、滦南冀东视明眼科医院、滦州冀东眼科医院;同时收购宁波高视(唐山冀东眼科医院股权激励平台,持有唐山冀东医院5%的股权)。

本宗收购总代价超1亿元(单位人民币,以下同),其中唐山冀东医院对价约6864万元、玉田冀东医院对价约1400万元、滦南冀东医院对价约900万元、滦州冀东医院约400万元。

收购完成后,朝聚眼科将间接持有唐山冀东医院70%股权,通过厦门信康诺间接持有玉田冀东医院51%股权,间接持有滦南冀东医院51%股权,间接持有滦州冀东医院65%股权。上述目标医院将成为公司间接非全资附属公司,且并入上市公司财报。

唐山市是河北省最大经济体,2021年国内生产总值为8231亿元,常住人口770万人,眼科医疗服务需求旺盛,当地民营眼科医院发展潜力巨大。朝聚眼科认为,河北省唐山市及其周边城市地段优越,可进一步促进公司在华北地区眼科医疗服务领域的业务发展计划及扩大业务规模。

华安证券认为,看好公司布局消费眼科带来的业务高增长的可能,旗下医院的集群化运作进一步提高公司运营及扩张效率。本次收购将进一步帮助公司扩大华北地区的业务版图,提高品牌影响力。

在国内疫情反复下,一些眼科医疗服务企业不乏出现亏损,而朝聚眼科能否逆势扩张,实现对唐山地区多家医院收购,彰显公司强劲财力和经营能力。

中期业绩理想,上市一年股价却“腰斩”

朝聚眼科是始于内蒙古的一家品牌,前身为张氏仲和堂诊所,其后人张朝聚在1988年创办了朝聚眼科。张氏家族是有着百年传承的医学世家。

多年来,公司建立广泛的眼科医院及视光中心网络,横跨中国五个省份或自治区,扎根于中国华北地区。截至2022年6月30日,朝聚眼科运营着18家眼科医院及25家视光中心。

目前,朝聚眼科已形成消费眼科服务和基础眼科服务两大业务。

其中消费眼科服务包括屈光矫正(包括老视矫治)、近视防控以及提供视光产品及服务,这些服务的费用一般由客户承担。

基础眼科服务包括公共医疗保险计划可能涵盖的白内障、青光眼、斜视、眼底疾病、眼表疾病、眼眶疾病及小儿眼病等多种常见眼科疾病治疗。

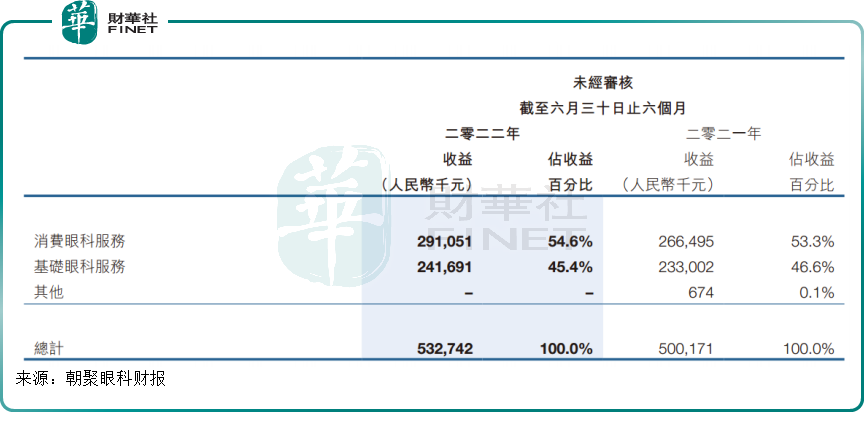

2022年上半年,朝聚眼科营收实现5.33亿元,同比增长6.5%,消费眼科服务及基础眼科服务占营收比重分别为54.6%、45.4%。消费眼科服务贡献占比进一步提升。

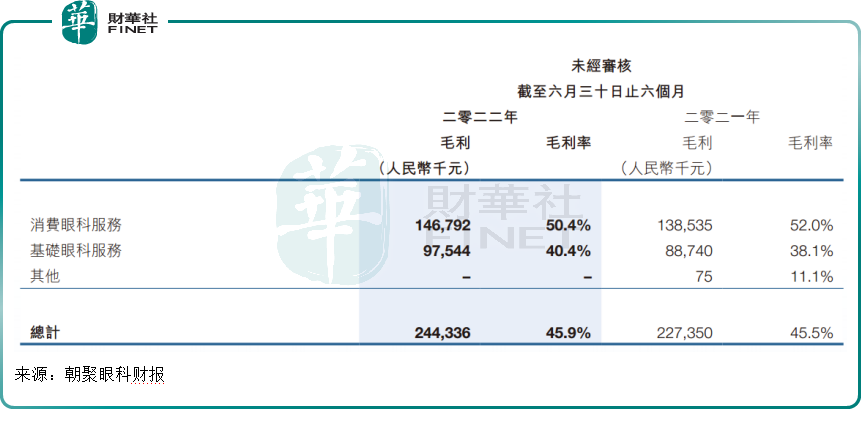

此外,消费眼科服务的毛利率也较基础眼科服务高出10个百分点,业务优势较为突出。因此朝聚眼科发展战略也在朝着消费眼科服务倾斜,公司对外表示,鉴于近年来中国社会消费需求增加,朝聚眼科计划在维持基础眼科业务的基础优势的同时,将战略重心更多地放在消费眼科服务业务上,并投入更多精力追求持续快速的增长。

今年上半年公司实现纯利(税后净利润)1.02亿元,同比增长29.35%,纯利率19.1%。可以说公司利润表现更为突出,整体看公司上半年业绩延续了近年上升趋势。

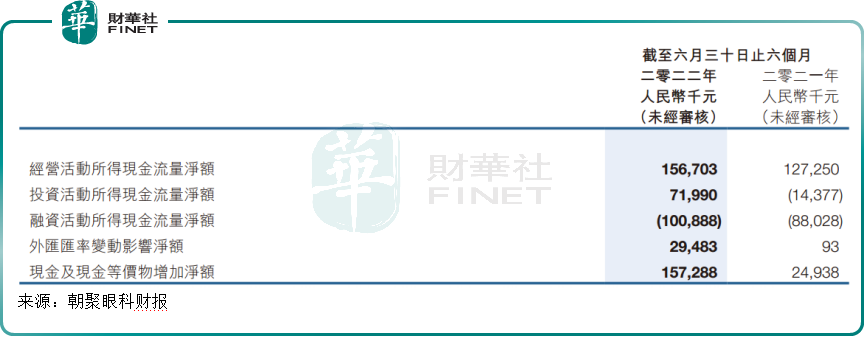

由于经营活动所得现金流入净额、投资活动所得现金流入净额均呈现净流入状态,截至2022年6月30日,公司现金及现金等价物增加净额约1.57亿元。

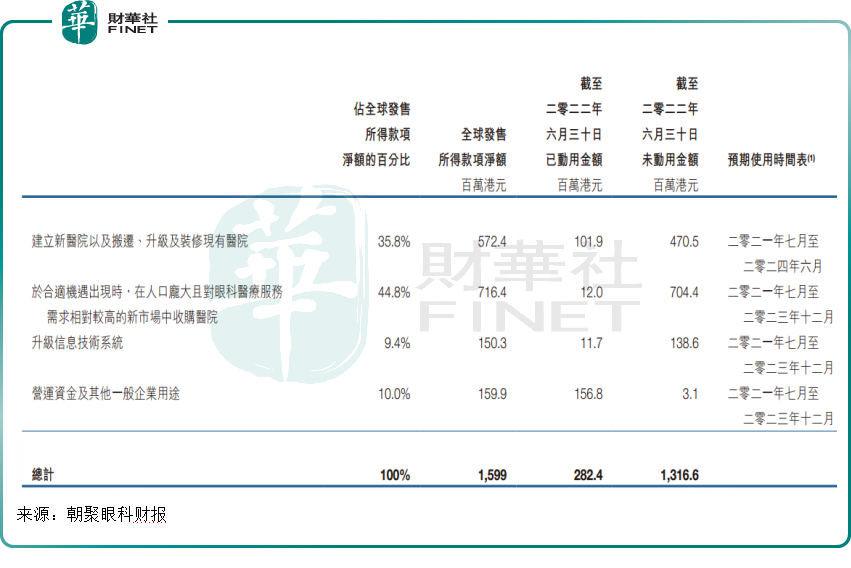

2021年7月,公司在香港联交所主板上市融资净额约为15.99亿港元(经扣除包销费用及佣金以及本公司就全球发售应付的其他开支后),截至2022年6月30日,尚有约13.17亿元未曾动用。

此前公司在招股书中披露,上市超50%募投资金将投向开店及收购,公司计划在呼和浩特新建两家眼科医院,杭州新建一家眼科医院及一家屈光手术中心等。

良好的业绩和充足的现金储备为朝聚眼科持续收购提供充足弹药。这也可以解释为何公司能够不惧疫情逆势进行收购。

然而,上市一年,相较于10.60港元的发行价,朝聚眼科股价已经大幅回落超60%。

截至2022年9月29日收盘,朝聚眼科股价为3.70港元,较上市发行价跌幅达65.1%。大跌背后,一方面与港股市场今年表现低迷,以及港股眼科板块估值重挫有关;另一方面,则是疫情冲击及经济下行压力之下,朝聚眼科旗下门诊、住院及客户的就诊次数均受到不同程度影响,叠加业绩增速放缓,市场对其业绩预期自然也要进行修正或重新评估。

疫情依旧复杂多变,消费眼科服务有韧性

朝聚眼科所属的眼科医疗赛道持续高景气,其中消费眼科医疗在国内庞大的近视人群下,市场潜力不可低估。基础眼科服务中的白内障等能很好服务老年人群的医疗内容,也将因老龄化带来不小的发展潜力。

虽然行业持续处于高景气度,但2022年以来全国多地持续出现散发疫情,对各行各业造成不利影响,眼科医疗行业亦是如此。受疫情等因素影响,眼科行业企业业绩出现分化。

具体来看,2022年上半年刚上市的何氏眼科(301103.SZ)和普瑞眼科(301239.SZ)归母净利润双双下滑。归母净利润下滑幅度较大的还属光正眼科(002524.SZ)。

而眼科医疗连锁巨头爱尔眼科(300015.SZ)则实现营收、净利润双增长,业绩规模在行业处于领先地位。

虽然上半年行业业绩有所分化,但在疫情困扰下,今年上半年眼科医疗头部企业保持了较好增长。

结合各家企业业务发展看,中金研报指出,受益于需求端的高景气度以及刚性程度,屈光、视光等偏消费类业务在疫情压力下仍能展现较强韧性,行业整体保持稳定高增长;而白内障、眼病等业务会受到短期限制筛查及出行意愿下降的影响,出现一定的压力。

这意味着在疫情复杂多变的当下,朝聚眼科基础眼科服务业务或受人们出行意愿下行会继续承压,但消费眼科服务业务因该赛道强劲增长韧性,是公司下半年业绩能否保持稳健增长的关键因素。