财联社7月6日讯(记者 张晓翀)7月初以来,央行公开市场连续净回笼,最近连续四个交易日,央行累计实现净回笼3,510亿元,但逆回购操作中标利率仍持平于2.10%。财联社记者统计发现,为保持跨季资金面平稳,6月底央行加大了公开市场操作力度,6月27日-7月1日当周央行净投放3,000亿元,创三个月单周新高。

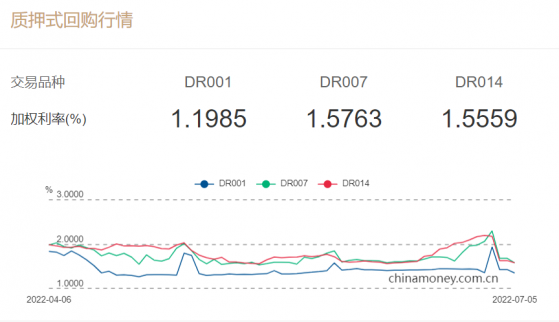

而跨过半年时点后,月初流动性重新转松,尽管央行连续保持缩量逆回购,但资金供给仍充裕,银行间市场各主要期限回购利率再度大幅回落至低位,周三午间银行间市场隔夜回购利率(DR001)下行至1.2%附近,七天期回购利率(DR007)下行至1.6%附近。

从历史数据观察,自2016年1月央行开启逐日逆回购后,在2021年1月期间,除去税期和跨月以外,央行开展了多次低量逆回购,操作数量均不超过100亿元。从结果看,资金利率逐步回归政策利率上方。此外,在今年4月初,在资金面顺利跨季后,央行也曾大规模回笼资金。4月7日,央行公开市场净回笼1,400亿元。

市场利率偏低,低量逆回购有助市场利率向政策利率回归

尽管当前银行间市场资金面整体延续宽松,但自月初以来央行将公开市场逆回购操作规模由100亿元降至30亿元,仍令市场担忧未来流动性有收紧的可能。

不过央行此前在公开场合中曾多次强调,观察流动性松紧程度最直观、最准确、最及时的指标是市场利率,判断货币政策姿态也应重点关注公开市场操作利率、MLF(中期借贷便利)利率等政策利率,以及市场利率在一段时间内的总体运行情况,而不宜过度关注流动性数量以及公开市场操作规模等数量指标。

当前DR007利率水平明显低于政策利率(7天期逆回购利率)近50个基点(bp),DR001利率更低至1.2%附近。央行或有意引导市场利率向政策利率水平回归。因此低量逆回购操作或许并非是央行开启货币紧缩的信号。

华北某银行交易员对财联社表示,央行主要是根据银行体系的流动性来确定逆回购操作规模的,当前较低的资金价格显示流动性较宽松,央行将逆回购日常操作量从100亿元降至30亿元,或许是为了进一步加强对流动性的灵活管理。

市场利率将逐渐回归至政策利率附近,经济恢复情况尚不支持货币政策迅速转向

光大银行金融市场部研究员周茂华对财联社表示,为应对半年末时点,此前央行接连增加资金净投放,关键时点过后,金融机构拆出意愿进一步增强,加之专项债发行收官,市场流动性偏宽松。从近日市场表现看,半年末过后市场利率下行较快,资金面偏宽松,市场利率偏离政策利率较远。央行近期通过公开市场灵活操作,主要是为避免资金面过度宽松,利率下行过快,引发潜在市场套利、加杠杆问题。

周茂华同时表示,央行或继续维持小规模的逆回购操作,令市场利率回归至政策利率附近运行。从趋势看,央行将继续通过逆回购、MLF等多种工具,灵活对冲短期资金面扰动因素,确保流动性保持合理充裕。

此外,数据显示,5月后银行间质押式回购量多数时间位于历史高位,基本上在5万亿元以上。

华中某大行交易员认为,鉴于当前银行间杠杆水平相对较高,后续市场利率逐渐回归政策利率的确定性较强,但回归时点和节奏的预期变化可能对市场情绪产生较大的扰动。尽管近期高频经济数据小幅改善,但经济基本面的恢复情况尚不支持货币政策迅速转向。市场尚需观察央行操作进一步释放的信号,重点关注央行公开市场操作和资金利率的走势。