达能 (PA:DANO)(DANOY.US)于2021年5月12日落实,以总代价154亿港元(约合16亿欧元),出售于蒙牛(02319.HK)的9.8%权益,交易有望在5月17日完成。

达能大约实益持有蒙牛的3.87亿股,按披露的总代价计算,蒙牛的每股售价或为39.75港元,较蒙牛的5月12日收市价41.90港元折让5.13%。

根据达能的公告,蒙牛在其账上的账面值约为8.5亿欧元,2019年贡献应占联营公司收益约5700万欧元(仅相当于达能2019年经常性经营收益的1.5%)。

这意味着出售可为达能带来7.5亿欧元的税前利润,相当于该公司2020年经常性经营收益的22.6%。

“分手”早有前兆

这宗交易早有铺垫。

达能通过与中粮集团及丹麦有机乳品生产商Arla合组的中粮乳业投资持有蒙牛的股份。达能、中粮集团及Arla分别持有中粮乳业投资的31.4%、51.7%以及16.9%权益,而中粮乳业投资持有蒙牛的12.34亿股。换言之,达能间接持有蒙牛的3.87亿股。

今年三月初,蒙牛就透露:作为达能正在进行的投资组合审阅的一部分,达能与中粮乳业投资达成协议,将其通过中粮乳业投资间接持有的蒙牛股份转换为直接持股。完成这一转换后,达能将直接持有蒙牛的9.82%权益,并会减持这些股份。

所以,5月12日达能宣布出售全部蒙牛持股实属意料之中。

达能与蒙牛的结合

或许应该从达能投资蒙牛说起。

2013年5月,达能与蒙牛控股股东中粮集团成立合资公司互达,中粮占51%权益,达能占59%权益。中粮集团将持有的蒙牛8.3%权益(1.48亿股)转让到互达。达能通过互达间接持有蒙牛的少数权益。

同日,蒙牛与达能订立协议,就将各自对自身在境内的低温产品业务实施重组方案成立合资项目,蒙牛与达能分别占合资公司的80%和20%权益。达能中国的酸奶业务与蒙牛酸奶业务合并(2012年两者销售额合计约40亿人民币,市场份额为21%),双方通过合资公司专门从事酸奶生产和销售业务。

以上两项投资,达能的总投资额约为26亿元人民币。

2014年2月,蒙牛以42.50港元的价格(较前一天收市价溢价15.3%),向达能定向增发1.21亿股,涉资51.53亿港元。交易完成后,中粮集团、达能及Arla分别持有16.3%、9.9%和5.3%,合共31.5%,经由代表三方股东共同利益的合资公司中粮乳业投资持有。

此后,蒙牛与达能的合作不断深化。2014年10月,达能以3.70港元认购蒙牛持控制性权益的婴幼儿奶粉生产企业雅士利(01230.HK)的11.86亿股(约合25%权益)。2015年,雅士利以1.5亿欧元(12.3亿港元)现金,从达能手中收购专门从事婴幼儿配方奶粉业务的多美滋中国。

为何达能要“分手”?

自1919年成立以来,新鲜乳制品(尤其酸奶)一直是达能的重要业务。2017年4月收购专注于高端有机乳制品、植物蛋白食品和饮料的WhiteWave之后,达能开始拓展植物基产品线和扩大有机制品业务。

这有其逻辑,随着健康意识的提高,有机食品的销售额以3倍于传统食品的速度增长,植物基制品更迅速成为占比较高的乳糖不耐消费者和素食者首选;此外,不同于传统动物奶制品依赖奶源地、养殖及市场距离,植物奶原料资源丰富,发展前景广阔。

达能的2020年业绩和2021年第1季业绩均显示,基本乳制品销售额增长表现一般,但植物基产品收入则保持强劲增长,增幅达双位数。

由于疫情期间业绩表现欠佳,以及消费偏好的转变——即加速转向植物基食品和电商兴起,达能进行大刀阔斧的变革——重组管理架构、精简业务结构,以及聚焦“本地优先”,以实现中期3%-5%的利润增幅,以及经常性经营利润率达到15%以上水平的目标,其中2022年的经常性经营利润率目标为15%。

为了实现这些改革和盈利目标,达能将对SKU(库存品类)、品牌和资产组合进行一次全面的战略性审阅,而出售蒙牛是其战略性审阅后的结果之一。

达能在2020年业绩中提到,2020年应占联营公司业绩同比下降13.27%,主要因为蒙牛和雅士利的业绩倒退。

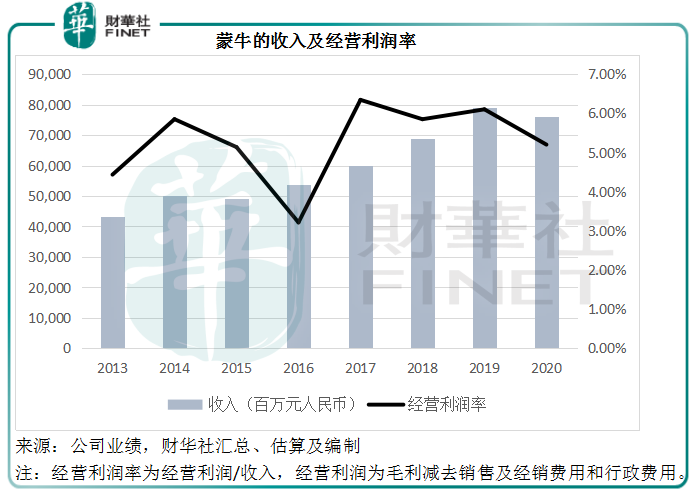

2020年,达能的经常性经营利润率由上年的15.1%下降至14%,这可能让它难以忍受,而触发了求变革的决心。笔者按照达能对于经常性经营利润的定义,估算出蒙牛的2020年经常性经营溢利为39.55亿元(单位人民币,下同),同比下降17.99%,经营利润率只有5.20%,明显低于达能对自身的要求。

见下图,自2013年达能入股蒙牛以来,蒙牛的经营利润率仅在2017年到达6%以上水平,其余都在6%以下,难怪达能会选择将蒙牛踢出局。

蒙牛是否还值得投资?

蒙牛盈利能力未能跟上达能的节奏是达能选择出售的原因。不过由于减持消息早在今年3月初时已经发布,导致蒙牛股价跌至38.80港元的阶段低位,这次正式落实清仓并没有对蒙牛带来实质性影响,在达能发布公告之后,蒙牛的股价反而上涨2.86%,收报43.10港元(2021年5月13日)。

以43.10港元的股价计算,蒙牛的市盈率高达40.38倍,明显高于盈利能力更为优胜的达能,后者的市盈率只有19.28倍(按13.69美元计算),以及A股上市同行伊利股份(600887.CN),伊利的市盈率为33.32倍(按38.77元人民币计算)。

伊利股份(按中国会计准则编制)2020年收入同比增长7.24%,至965亿元;液体乳及乳制品制造业毛利率同比下降1.17个百分点,至36.19%;归母净利润同比增长2.08%,至71亿元;扣非归母净利润同比增长5.69%,至66亿元。

而蒙牛(按国际会计准则编制)2020年收入同比下降3.79%,至760亿元;毛利率按年提升0.1个百分点,至37.65%;归母净利润同比下降14.14%,至35.25亿元。不论收入表现还是盈利能力都不如伊利股份。如此高的估值,其实难副。

结论

纵观达能投资蒙牛的整个过程,达能都不亏,不仅赚取接近一倍的可观回报,还与蒙牛进行深入的合作与探讨,对中国市场有更进一步的认识。这一次清仓持股固然与蒙牛长期业绩表现不争气有关,但更多是关乎达能自身的战略调整。

就蒙牛而言,就算没有了达能作为大股东,仍有中粮和Arla的支持,而且与达能的合作仍可通过中粮来维系。只不过,以达能敢于改革敢于转变为鉴,蒙牛也有必要反省评估自己的业务战略是否有优化的必要。

蒙牛近来收购奶酪行业第一国产品牌妙可蓝多(600882.CN)拓展奶酪市场。在此之前,蒙牛已经联合大股东Arla合作推出奶酪产品,这次收购妙可蓝多或可进一步深化市场布局。从妙可蓝多的2020年业绩来看,液态奶的毛利率为17.92%,奶酪的毛利率为45.37%,奶酪业务的利润空间要比液态奶大得多。且看看蒙牛能否借着奶酪市场的拓展,对其优势和未来发展有更深刻的了解。

毛婷