编者按:机器视觉是人工智能的一个分支,用机器代替人眼来做测量和判断。在工业自动化需求,及智能制造推动下,机器视觉下游应用渗透率提升,行业空间广阔。在近年国产替代趋势下,产业链涌现出一批优质的自主可控企业。

在财华社此前做的一期智库直播节目中,国家应对气候变化战略研究和国际合作中心首任主任、学术委员会主任李俊峰表示,发展转型的本质是从资源依赖走向技术依赖。

当下国家推动产业和能源结构转型的意志和魄力已经让市场形成预期,推动芯片、数字经济、工业互联网等技术类引导政策极大影响了市场走向,并成为国内经济长远发展的长坡厚雪。

近日关于科技、技术类发展的利好政策持续加码且方向明确,并具体惠及更为细分的领域。据上证报报道,主管部门将印发《网络安全产业高质量发展三年行动计划(2021-2023年)》,将培养一批面向车联网、工业互联网等新赛道的“专精特新”中小企业。

工业互联网是IT(信息科技)、OT(操作技术)、CT(通讯技术)的融合,有望改变企业生产制造模式。关于工业互联网的利好政策非常多,国家顶层设计已经完成,工业互联网发展步入快车道。

工业互联网市场空间将达万亿,发展前景广阔。据华安证券预判,假设到2025年规模以上工业企业均会在工业互联网相关领域有所投入。假设企业投入资金占总收入的1%,结合2025年百万企业上云的目标,测算小微企业2025年部署工业互联网的数量达到62.72万家,两者合计接近1.24万亿元。

而作为工业互联网的一项重要应用,机器视觉领域代表了未来先进的生产力和科技发展趋势,其投资机会也愈来愈被市场重视并发掘。

第一、黄金赛道,代表先进生产力

工业互联网的重要应用场景之一便是智能制造,建立在机器视觉基础的质检和安检、生产优化降低能耗、机器换人提升生产效率、智能工厂改造。

例如,废钢等级判定一直是钢铁冶炼环节中重要的组成部分。传统废钢判定存在人为因素影响大、手续繁杂、判级质量异议多等痛点。

济源钢铁上线废钢智能判定系统,用机器视觉识别和AI远程判定代替人工现场作业,将废钢识别准确率提高到90%,每年预估节约成本2000万元。

该系统通过现场摄像头对废钢车辆卸料过程进行实时拍照、逐层密集采样和图片处理等数据采集,采用基于卷积神经网络的分类、实例分割、像素推断模型算法等技术,以机器代替人工操作的方式对废钢自动判级,最大程度的缩短检测时间,提高检验的准确性和效率。

理解了机器视觉的应用场景,便可以很好的理解机器视觉这一略显抽象的概念。

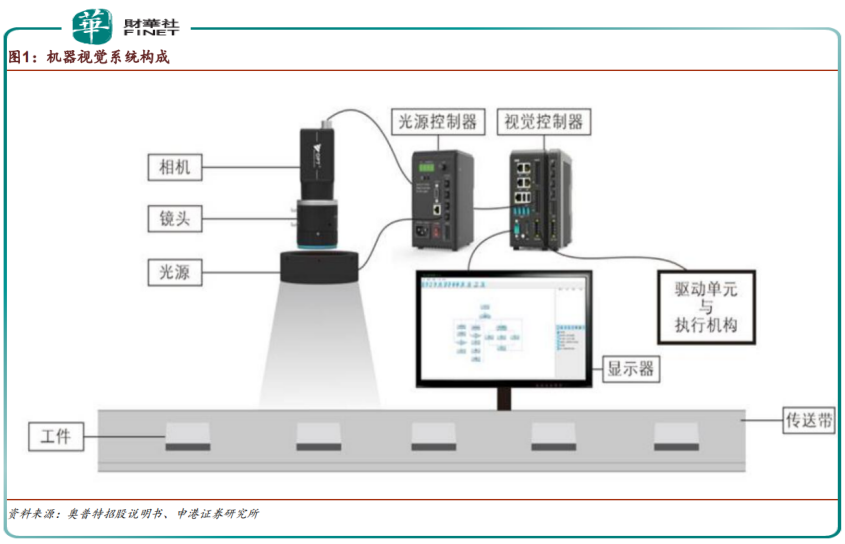

机器视觉是人工智能的一个分支,用机器代替人眼来做测量和判断。包括图像处理、机械工程技术、控制、电光源照明、光学成像、传感器、模拟与数字视频技术、计算机软硬件技术(图像增强和分析算法、图像卡、I/O卡等)。

一个典型的机器视觉应用系统包括图像捕捉、光源系统、图像数字化模块、数字图像处理模块、智能判断决策模块和机械控制执行模块。

机器视觉的应用领域主要有检测和机器人视觉两个方面,下游应用领域十分广泛,已深入安防、金融、零售、工业等多个垂直应用领域。

随着5G加速落地,高速率、大容量、低时延的网络连接将打破视频图像在传输速度、清晰度上的瓶颈,推动在工业、自动驾驶等领域大规模应用。据艾媒咨询预测,2021年中国计算机视觉市场规模预计为1120亿元,2017-2021年CAGR为101.45%,行业呈现增长趋势。

第二,国产替代重点领域,核心技术自主可控

机器视觉上游为零部件供应商包括光源、工业镜头、工业相机、图像采集卡、软件及算法平台,中游则由机器视觉整机制造商、系统集成商等组成。

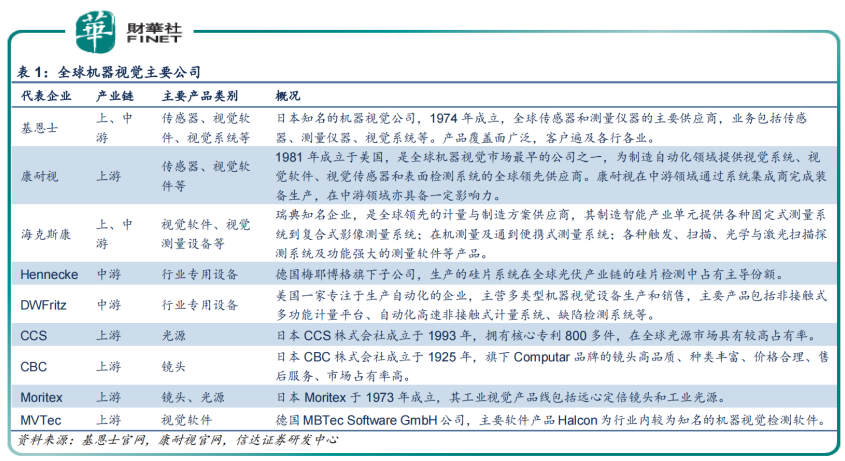

从全球市场看,美国以视觉软件为核心的康耐视(cognex)及日本软硬件并举的基恩士(Keyence)两大巨头几乎垄断全球50%以上的市场。

目前两家国际巨头都拥有操作系统、传感器等核心零部件技术,可提供检测设备及相应的解决方案,实现了机器视觉核心零部件和完整解决方案的全方位布局。

中国视觉技术起步较晚,但随着持续技术研发以及下游场景不断应用,已经形成完备的产业链,涵盖零部件供应商(光源、镜头、相机和视觉控制系统等)和集成开发商(组装集成和软件二次开发等)两大类,并涌现出一批已经掌握核心自主技术的优质企业,正在逐步实现国产替代。

例如,机器视觉检测设备龙头矩子科技、天准科技、国产机器视觉零部件龙头奥普特、大恒科技,以及取得后发优势的海康威视等。

软件是机器视觉的核心技术壁垒和竞争力体现。

目前天准科技核心已经具备机器视觉算法、工业数据平台、先进视觉传感器及精密驱控技术四大领域核心技术;

矩子科技从机器视觉软件及其底层算法、光学系统及其核心部件等均为公司自主研发而成,公司不仅实现进口替代,同时还切入汽车电子应用领域,进入比亚迪的供应链。

奥普特拥有自主技术的开发包和核心技术,建立成像和视觉分析两大技术平台;

海康威视近水楼台先得月,从视频硬件转战机器视觉赛道,目前也实现了底层软件的自主开发。

软件和核心零部件处于机器视觉产业链价值中心。东吴证券研报显示,零部件和软件开发在机器视觉系统中的价值量占比高达80%,机器视觉中游环节的零部件企业普遍具备较强盈利能力,康耐视、基恩士和奥普特的毛利率常年维持在70%以上。

自主企业亦是如此,上述实现自主技术的机器视觉领先企业,也都获得相对较高的盈利能力。

第三,盈利能力强劲,概念股表现优异

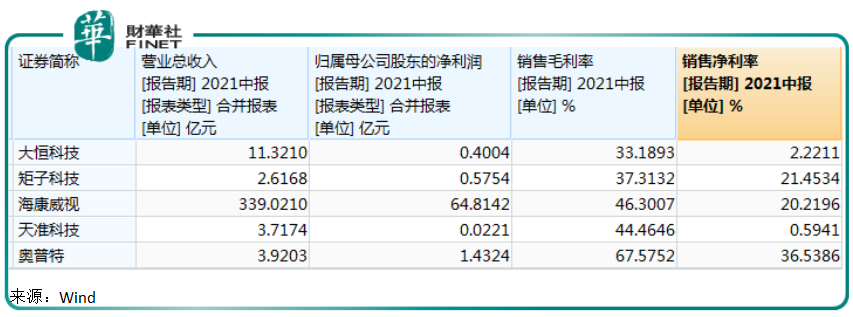

五家行业领先企业对比,海康威视业绩处于绝对优势。但鉴于公司主营业务仍主要集中在安防监控领域,机器视觉只是创新业务的一块,所以在下面的对比中,暂时将公司排除在外。

从2021年上半年业绩看,大恒科技营收规模较大,其他三家企业营收实力相当。归母净利润方面四家企业基本处于同一起跑线。但四家公司的毛利率都较为出色,其中奥普特更是高达近68%。

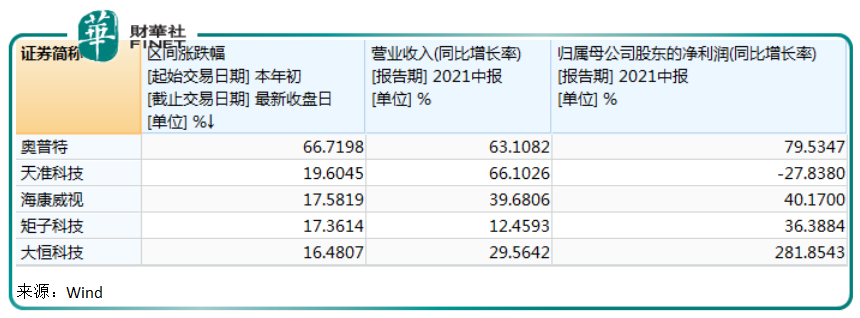

从成长性来看,四家企业上半年都取得不错的营收增速。其中奥普特营收增速高达63%,天准科技高达66%。归母净利润方面,奥普特和大恒科技较高,天准科技今年上半年利润增长陷入负值。

机器视觉是技术密集型行业,为加大技术储备、创新,提升核心竞争力,行业企业需要维持需依赖于持续性研发投入。从2020年研发开支看,天准科技、奥普特营收比例较大。

国内机器视觉行业的发展,吸引了大量的资金关注和投入。二级市场,22家机器视觉概念股今年以来(截至10月12日收盘)多半表现不错。

涨幅位居第一位的斯莱克今年以来涨了超2倍;宇瞳光学、永创智能、奥普特、劲拓股份、海得控制等涨幅都不错。

小结

机器视觉作为工业互联网、工业机器人之“眼”,其技术发展显得尤为迫切,近年赛道也颇受市场关注。

除前文提到的五家已经拥有一定技术储备和行业地位的公司,机器视觉行业还在孕育更多高精尖企业。最为市场熟悉的便是正在IPO、或准备IPO的“CV四小龙”——商汤、旷视、依图、云从。

除此之外,还有掌握底层核心软件的机器视觉综合供应商、即将上市的凌云光,以及中科微至等,可以想见,随着下游应用场景逐渐增多,机器视觉行业将诞生大批高精尖的独角兽。