背靠中石化和石油行业,中石化油服的利润却一直不振。不过就在2019年利润回正的年底,公司却身陷高管重大人事变动,董事长、董事、监事相继辞任。

公司这波人事变动有点让人看不懂。一般企业换帅都与业务有直接关系,但中石化油服业绩却是回温的啊。

可能身为国企,就该背负高管随时调整的命运吧。但值得肯定的经历数年亏损,公司终于挣脱“ST”帽子,迎来业绩释放期。

除受益于“三桶油”资本开支增加致使的行业复苏外,这与中石化油服自身改革不无关系。

占据营收逾20%之多的员工成本成公司改革重点。“精兵简政”也成为中石化油服在财报中强调的改革要务。

光大证券认为,随着员工成本降低,未来3-5年后公司对应盈利释放空间有望超过25亿元/年。

董事长、董事、监事辞任,中石化油服现重大人事变动

临近年底,中石化油服却身陷重大人事变动。

先是中石化油服董事长刘中云辞职,12月9日日生效。据公司公告称,刘中云先生因工作调辞去公司董事长、非执行董事及董事会战略委员会主任委员职务。

而刘中云也才担任中石化油服董事长仅一年时间。其于2018年12月被委任为公司董事长,任期至第九届董事会届满之日为2021年2月。

如今提前离岗,具体原因不得而知。

在董事长辞任后的10天后,12月19日召开的第9届董事会第18次会议上,公司原副董事长陈锡坤被选举为公司新任董事长。

而在12月19日当日公司宣告,又有两位高管辞职。

中石化油服总会计师李天向董事会提请辞呈,原公司非执行董事兼审计委员会委员肖毅接替总会计师一职。

由于工作调整,李炜向监事会提请辞呈,辞去职工代表监事及监事会主席职务,由马祥履新。

一个月内,数位高管变动,不禁让人感叹,铁打的营盘流水的兵。事实上不止这一个月,你在百度上搜索中石化油服,历年高管变动都是公司最大新闻。

这是一个很不好的现象。公司经营状况没有新闻,高管却变动频繁成为市场谈资。作为上市公司,这会给二级市场很不好的印象。

不过中石化油服的这波高管变动有点让人看不懂。一般公司换帅都与业绩有关。但公司第三季度业绩大涨,按理说公司治理不错啊?

前三季度业绩大涨,归母净利同比增长64.4%

中石化油田服务(01033-HK)由中国石化集团控股,是中国最大的石油工程和油田技术综合服务提供商。

此外,中石化油服还是“A+H”双平台上市企业,同时登陆两个资本市场,又背靠国资背景,中石化油服的业绩却一直不好看。

拉长看近五年业绩,公司营收最高时将近800亿元,但净利润却与营收极不相称,且2016-2017年处于亏损状态。

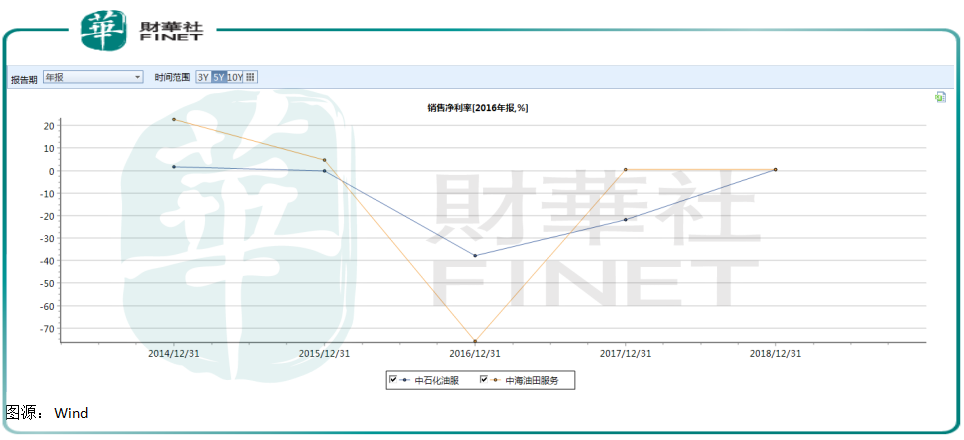

其实这个是油服行业共性。比较中石化油服、中海油服务近五年净利率、毛利率,Wind数据显示,两家都处于薄利寡收的状态。

不过自2018年开始,中石化油服净利润开始回正。直到2019年前三季,净利润开始有大幅度增长。

2019年前三季度,公司营业收入476亿元,同比增长28%。前三季度实现归属于上市公司股东的净利润7.23亿元,同比增长64.4%。

公司主要客户是中石化,还有一部国内其他客户,以及海外客户。油服行业受制于上述这些石油企业上游勘探需求。

2019年,受益于国家推行能源安全保证政策,国内“三桶油”都加大石油勘探力度,资本开支规模持续增长。

例如,2019年前三季度,中石化资本支出780亿元,比2018年同期480亿元多出近300亿元。

其中勘探及开发板块资本支出347.51亿元,主要用于涪陵、威荣页岩气产能建设,胜利、西北等原油产能建设,推进天然气储运设施以及境外油气项目建设等。

受此影响,油田服务行业呈现稳步回暖,油田服务市场工作量明显增加。虽然三季度公司并未披露新签合同额,但从中期看,市场开拓成绩显著。

2019年上半年,公司累计新签合同额428.5亿元,同比增长24.6%。其中,中国石化市场新签合同额229.8亿元,同比增长42.7%;国内外部市场新签合同额79.4亿元,同比增长9.2%。

亏损多,盈利少,Q3业绩会是“昙花一现”吗?

虽然2019年前三季度,中石化油服带来历史最好成绩。但毕竟往绩历史亏损仍让市场有隐忧,这个业绩可持续吗?

解答这个问题或要从两条主要线路答疑,首先是公司业务前景如何,其次是公司自身经营状况怎样。

业务前景看,自2018年以来,动荡的国际形势让国内加紧自主能源开发、储备,上游业务增加对中石化油服是有力的。

其次,从能源需求以及安全储备层面讲,这个大的形式一时不会改变。从历史看,三桶油资本支出规模自2016年以来也呈现持续上升趋势。

随着“三桶油”勘探项目资本支出不断增加,中石化油服新签项目势必复苏,预计公司业绩将进一步改善。

此外,公司自身经营也是决定业绩的一大主因。作为国企,中石化油服的员工成本相对较高。

以2019年前三季度为例,营收合计约476亿元,而支付给员工以及为员工支付现金达到103亿元,占营收比重22%。

中石化油服在2019年中期财报中表示,将进一步精简机构和人员,缩减机构运行费用,提高劳动生产率。

上半年,公司强化全员成本目标管理,打造低成本优势,重点通过降低停待费用、生产运行成本、机构运行费等,实现将本减费4.7亿元。

期内,公司还推进仪器仪表、先进装备、材料工具等多个向下延伸产业链项目,并实现创收2.4亿元。

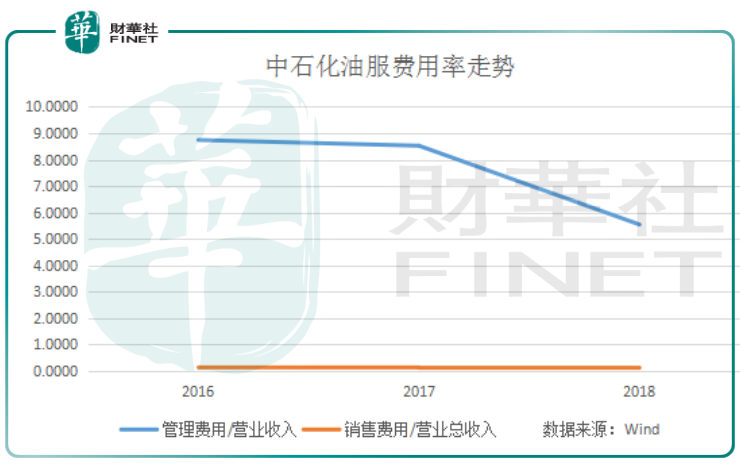

上半年的降本增效与创收是中石化油服近年来的一连串可持续改革。Wind数据显示,中石化油服管理费用率近年也呈下降趋势。

在财报中,公司也明确了2019年下半年内部改革和管理目标,依然是途径组织机构和人员精简,优化队伍结构。

相信随着机构减重降负,中石化油服自身改革也会释放较大利润空间。