在农耕为主的时代,时间以二十四节气划分,因为农耕生产与大自然的节律息息相关。

来到现代商业社会,时间以购物旺季划分,例如双十一、618、黑色星期五,这些购物季大致决定了全球一年的货品物流链走向。

以线上购物尚未兴起的上世纪西方圣诞购物季为例,虽然消费者十二月份才开始发力,但全球船运物流旺季却发生在六月份,为这一年底盛事铺排,而供应链端的上游供应商早在年初就做好生产准备以赶及年中的船期,在更前端,市场调研和消费者需求洞察等,早在上一个购物季还未结束已展开……终端消费者的需求决定了全球经济的发展走向。

步入21世纪,线上购物成为时尚,中国的购物季越来越多,甚至掀起了全球潮流。这些购物季是消费者需求的最佳反映,从中可洞察出对全球需求端分布的要求。

一件微不足道的零售商品,牵动的是多个系列的产业链,不论是否相关。以纯棉服装为例,从原料到最终消费者可以涉及数不清的环节,例如棉的供应,生产设施的建造与布局,染料的来源(这又牵涉到上游的化工产业),批量生产的设备和模具,零售端又分为实体店和线上商店。

实体店牵扯到商用物业市场、建造业、交通基建设施、公用、餐饮配套、服务业等各种领域。

线上购物平台又涉及多条关联的产业链,包括硬件设备、网络基建、软件、云计算、人工智能、芯片等等。

一件商品固然微不足道,但它却是世界分工合作制作而成,是多个产业、甚至整体经济景气度的缩影。

未来,随着科网技术的发展和社会的演进,决定“节气”的将是系统升级的周期。

正是因为如今购物季对于全球经济发展的关键作用,作为中国乃至全球最大的电商集团,阿里巴巴(09988-HK)的业绩表现不仅牵动着投资者的心,更影响着全世界各产业链的风潮。

阿里巴巴季绩概要

阿里巴巴的财政年度以3月31日为截止日期。

刚刚,这家电商巨头公布了截至2020年6月30日止的第一财季业绩(即2020年4月1日至6月30日止三个月)。这个季度之中的重要“节气”,为京东(09618-HK)率先推出、各大电商纷纷仿效的618购物节。

在这一财季,阿里巴巴录得收入1537.51亿元(单位人民币,下同),同比增长33.78%,主要得益于中国电商零售业务同比增长34.02%;该公司的经营利润同比增长42%,至347.05亿元,因经营开支的增幅低于收入增幅;经调整EBITDA(扣除利息、税项、折旧及摊销前利润)为510.39亿元,同比增长30%。归母净利润为475.91亿元,同比增长1.24倍,主要因为所投资的上市公司股权证券交易价格上升而产生较高的净收益。

若不考虑出售收益、股权激励费用、无形资产摊销、投资减值、与蚂蚁集团重组安排有关的额外价值摊销等等,非公认会计准则净利润实际为394.74亿元,同比增长27.55%。

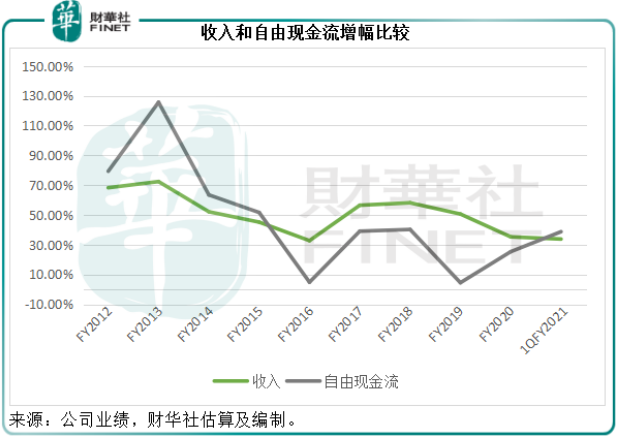

期内,来自经营活动的净现金流入同比增长45%,至500.99亿元人民币;资本性支出为136.38亿元,主要为购置与企业园区有关的土地使用权及在建工程的现金支出;计及经营净现金流和资本支出,再扣减获授权版权及其他无形资产、消费者保护基金等资金变动的影响,非公认会计准则的自由现金流为365.7亿元,同比增长38.73%,高于收入的增幅33.78%,见下图。

核心商业仍是核心

在疫情期间,科技巨头据以起家的基础产业地位得到了进一步巩固,腾讯(00700-HK)的游戏产业如是,阿里巴巴的电商业务亦如是。

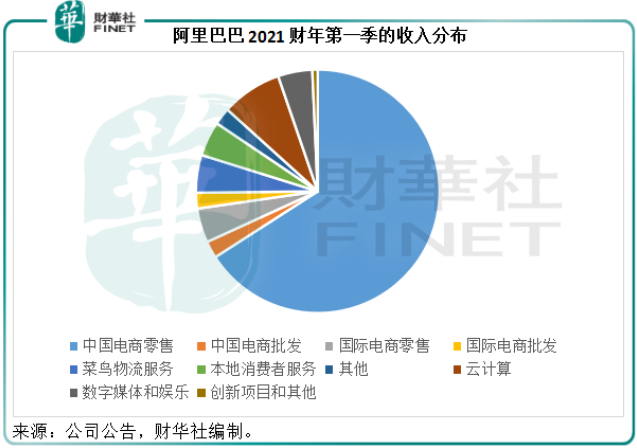

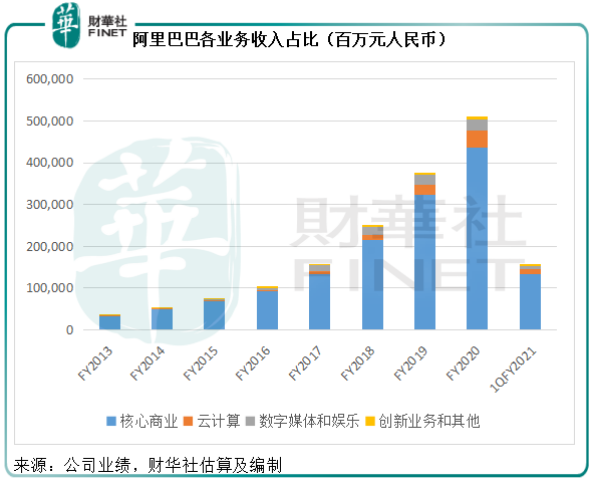

从图中可见,中国电商零售业务仍是占收入的大头,贡献季度收入1013.21亿元,占总收入的65.90%,高于2020财年的占比65.28%和去年同期的占比65.78%。

中国电商零售业务按收入划分又分为客户管理、佣金和其他,期内占比分别为50.76%、19.52%和29.71%,年增幅分别为22.60%、17.03%和79.79%。这项“其他”主要为新零售及直营业务,即天猫超市、盒马、进口直营和银泰。从数据可见,这些新零售及直营业务的表现异常强劲,或反映疫情期间人们线上购物习惯和偏向的形成。

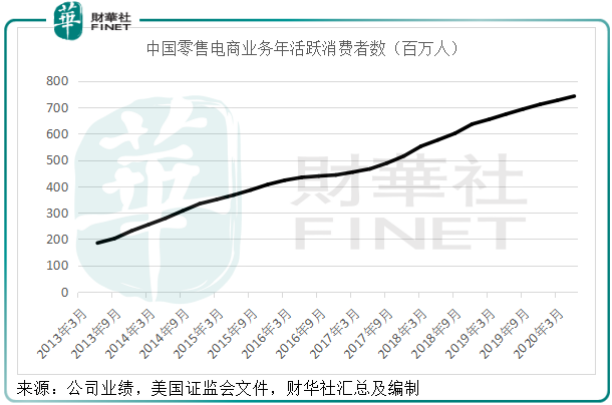

客户管理和佣金仍保持稳健增长。第一财季,阿里巴巴的中国零售市场年度活跃消费者为7.42亿,较截至2020年3月31日止的12个月期间增加了1600万,见下图。

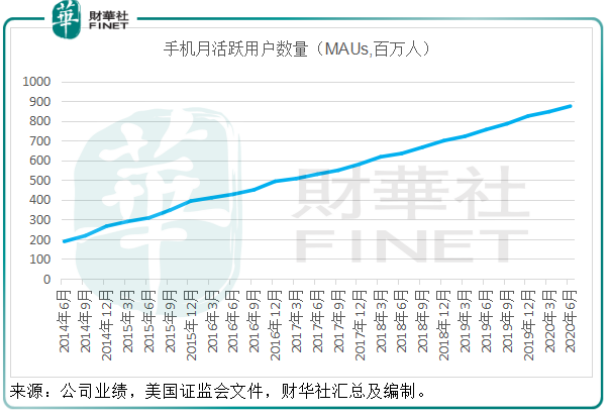

2020年6月,中国零售市场移动月活跃用户(MAU)达到8.74亿,较2020年3月增加了2800万,见下图。

近年电商平台已逐渐渗透到下沉市场,阿里巴巴也不例外,在去年的投资者日阿里巴巴就提到了向下沉市场的发力。2020年3月推出新版本淘宝特价版,面向注重性价比的消费者,2020年6月移动月活跃用户数约4000万。鉴于下沉市场目前已成为电商必争之地,有一开始已定位明确的拼多多(PDD-US),也有慎重布局略有所成的京东,阿里巴巴胜出恐怕没那么容易。

本地生活方面,饿了么注册商户数量同比增长30%,GMV于4月出现正增长,且持续改善,季内即时配送业务单笔订单的单位经济效益为正,这似乎是个好的开始。

东南亚电商平台Lazada单季订单量同比增长超一倍。阿里巴巴在业绩会上透露其撤出印度对财务表现不会带来影响。

云计算减亏

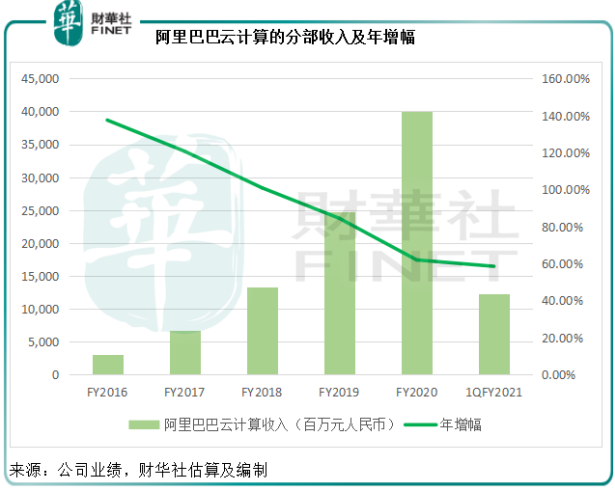

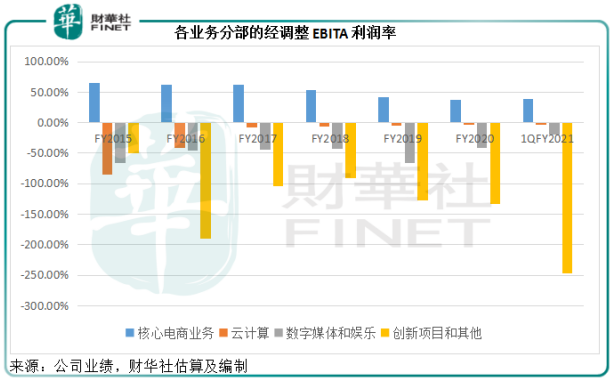

云计算是阿里巴巴的一大看点。第一财季,云计算收入同比增长58.53%,至123.45亿元,占总收入的8.03%。经调整EBITA亏损为3.42亿元,减亏1600万元。相应的经调整EBITA利润率由去年同期的-5%,改善至-3%。

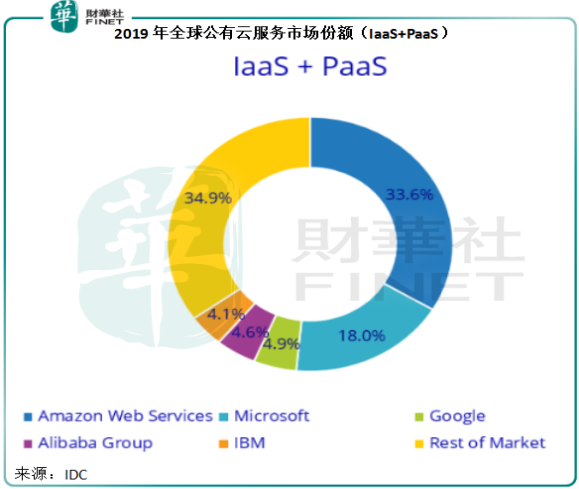

从全球公有云服务市场来看,目前亚马逊仍为龙头,占有33.6%份额(2019年IDC数据),第二为微软,占18%;阿里巴巴的云计算业务(IaaS+PaaS)占有4.6%的市场份额,与谷歌的4.9%相若。

在业绩发布会上,阿里巴巴管理层提到目前阿里云是国内云计算市场的领先者,远远超越排名第二的友商。国内的云计算市场起步较晚,仍落后于美国。美国的云市场价值或是中国云计算市场的八倍,这意味着阿里巴巴的云计算业务拥有非常广阔的发展空间。

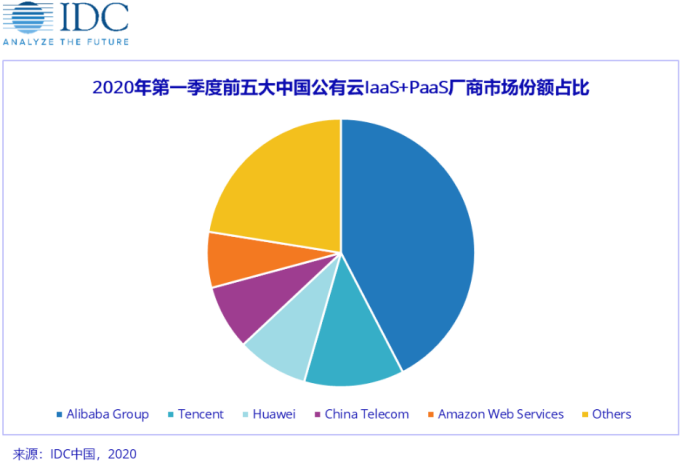

从下图可见,阿里巴巴第一季的市场份额确实仍与第二的腾讯存在很大距离,但是值得注意的是,腾讯云虽然基数低,但增速很快。

Gartner预计,2020年全球公有云市场价值将增长6.3%,其中PaaS的增速或为15.96%,至434.98亿美元,IaaS的增速或为13.35%,至503.93亿美元。鉴于中国云计算市场追落后之姿态,其整体增速应高于全球平均水平,而作为行业龙头,阿里云的贡献应不低。

从下图可见,阿里巴巴的云计算收入贡献占比正在提高。

云计算业务的亏损也有所缩减,亏损率有所改善,见下图。

数字业务、创新业务和蚂蚁集团

从上图可见,阿里巴巴的创新业务亏损率大升,季度EBITA亏损由去年同期的18.67亿元大幅扩至27.05亿元,主要因为钉钉业务扩展导致亏损增加,以及对研发和创新的投入。钉钉业务在疫情居家工作学习期间大放异彩。在业绩会上管理层提到,虽然第二季起社会生活已恢复,但用户仍维持稳定,可见黏性已建立。

此外,阿里巴巴已经将自研的线上游戏业务由创新业务重新分类至数字媒体及娱乐分部,或反映了创新业务作为孵化器的角色。

加入线上游戏业务的数字媒体及娱乐分部于第一财季录得经调整EBITA亏损13.21亿元,相较去年同期为亏损23.31亿元,亏损率由去年同期的-36%,改善至-19%,因内容成本下降导致优酷的亏损减少,以及线上游戏业务的贡献增加。

计划在科创板和香港上市的蚂蚁集团,自2019年9月起按权益法核算投资收益,阿里巴巴持有33%权益。2021财年第1季,蚂蚁集团的应占投资收益为30.34亿元,而上一季为51.09亿元。

总结

阿里巴巴的第1财季业绩显示,其作为中国电商零售业巨头的地位在期内得到了巩固,用户规模仍以千万的幅度增加,但是来自拼多多和京东的竞争不容忽视。

从阿里巴巴推出淘宝特价版之举,可以看出它在基本已饱和的中高端上游市场之外寻找突破口的努力。然而盘踞在这个市场层级的拼多多已享有既定优势,再加上最近表现越来越沉稳的京东凭借物流优势从百货零售到下沉市场的包抄(例如推出工厂价“京喜”),阿里巴巴在零售业方面需打醒十二分精神。

这可以理解它利用创新业务分部孵化新业务的用心良苦,云计算业务是非常成功的发展。作为未来连接万物的基础,云计算市场的发展空间无限。凭借先发优势,阿里巴巴或许能以云为起点,打造一个像其中国电商零售业一样难以被撼动的业务先锋。

然而,腾讯云也在蓬勃发展,腾讯也累积了巨额自由资金,而且拥有极其有效的廉价融资渠道,为下一轮的科技业之战磨刀霍霍。此外,京东、美团点评(03690-HK)、拼多多、字节跳动等在各个细分领域拥有专业优势的优秀科技企业也已经占据山头,且建立起各自产业的壁垒,阿里巴巴要抢占市场份额并不容易。

下一轮的新经济产业竞技已拉开帷幕,未来新经济产业的发展和演变会更加精彩,且看阿里巴巴将如何应对。