最近力求低调的阿里巴巴(09988-HK)公布了一份挺内敛的季度业绩。

按美国会计准则编制的季度业绩显示,截至2020年9月30日止的三个月,阿里巴巴录得收入1550.59亿元(单位人民币,下同),数值或许称得上为最高的季度收入,同比增长30%。归母净利润为287.69亿元,同比下降60%,主要因为去年同期录得与蚂蚁集团持股有关的一次性重大收益。如果不考虑此一次性收益、股权激励费用及其他非经常性项目,阿里巴巴的经常性净利润或为470.88亿元,同比增长44%。

财华社合并了阿里巴巴的2021财年前两个财季数据:截至2020年9月30日的六个月,阿里巴巴的上半财年收入同比增长32%,至3088.1亿元;毛利率由去年同期的46.34%下降至43.50%;归母净利润同比下降18.59%,至763.6亿元,而扣除非经常性款项后的非公认会计准则净利润则达到865.62亿元,同比增长35.89%。

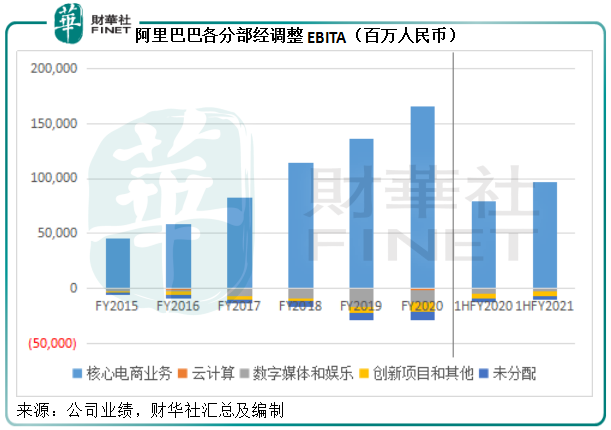

从整体来看,阿里巴巴的这份季度业绩仍保持强劲的收入增长,但是核心电商业务的利润率收窄,云计算和数字媒体及娱乐业务的亏损有所改善,却未足以抵消核心电商业务利润的下降。

核心电商业务显疲态

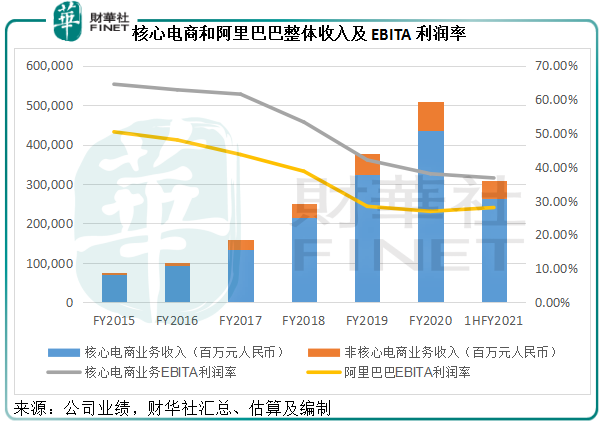

核心电商仍是阿里巴巴主要的收入和利润来源。

截至2020年9月30日止的财季,核心电商业务贡献收入1309.22亿元,按年增长29.34%,占总收入的84.43%;经调整EBITA(扣除利息、税项及摊销前利润)同比增长19.14%,至459.58亿元,抵消了阿里巴巴其他业务分部的所有亏损。

但是从下图可见,尽管收入在持续增长,但核心电商业务的收入增速已有所放缓,且EBITA利润率倾斜向下,反映该业务的盈利能力在收缩。

为什么?

1)主要的中国电商业务用户增幅或缩小

从我们汇总的截至2020年9月30日止六个月数据可以看到,中国电商业务依然是阿里巴巴最为重要的业务支柱,占比达到70.71%。

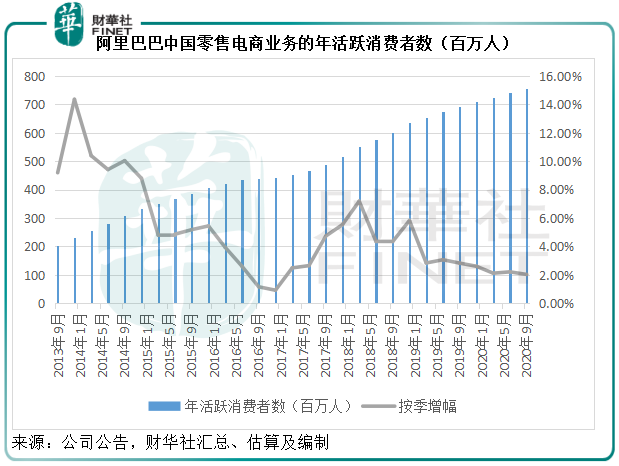

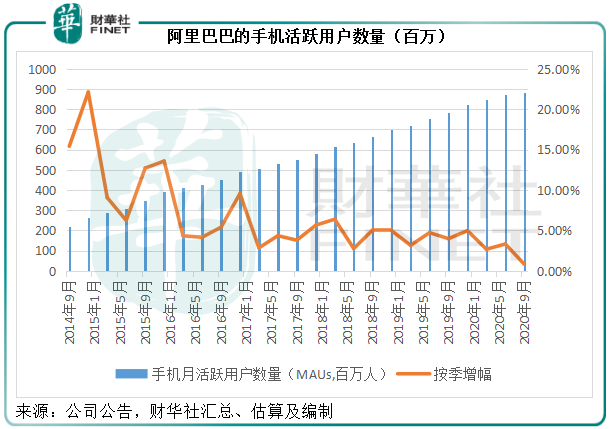

2020年9月,阿里巴巴的中国零售市场年度活跃消费者达7.57亿,按季增长2.02%;移动月活跃用户数达8.81亿,按季增长0.80%。相较而言,中国2019年总人口为14亿,而工信部的数据显示,截至2020年9月30日手机上网用户数为13.36亿户,这意味着阿里巴巴的用户规模渗透率已极高。假设15岁以下人口占16%,70岁以上人口占比在9%,则阿里巴巴的年度活跃消费者占中国人口的比例已达到72%以上。

从图中可见,阿里巴巴的中国电商业务消费者数仍保持稳定的正数增长,但要回复到过往的高增长恐怕很难,因为可增长空间已接近饱和。

2)直营业务贡献增加导致存货成本上升,压抑了核心电商业务的利润率

截至2020年9月末止的三个月,来自新零售及直营业务(主要包括天猫超市、盒马、进口直营和银泰)的收入同比大增44%,至261.32亿元,占阿里巴巴总收入比重由上年同期的15%进一步提高至17%,是核心商业中增速最快的业务领域之一。

然而,由于这些业务需要确认存货成本,利润率较低,所以拖累了整体利润率水平。阿里巴巴亦预计,2020年10月开始合并高鑫零售(06808-HK),将继续影响到核心商业分部的利润率,这可能会反映到其下一个财季的业绩中。

云计算能否拯救未来?

核心商业为阿里巴巴唯一盈利的业务部门,全面抵消了其他业务的亏损。不过期内核心商业的利润率有所下降,与此同时云计算以及数字媒体和媒体的亏损率也在改善,缓和了利润率下降的影响。

其中,云计算业务的收入增速和亏损改善幅度都十分显著。截至2020年9月底止的3个月,云计算业务收入同比增长60%,至148.99亿元,占总收入的比重由8%提高至10%;季度EBITA为-1.56亿元,同比减亏70.06%,亏损率由去年同期的-6%改善至-1%。

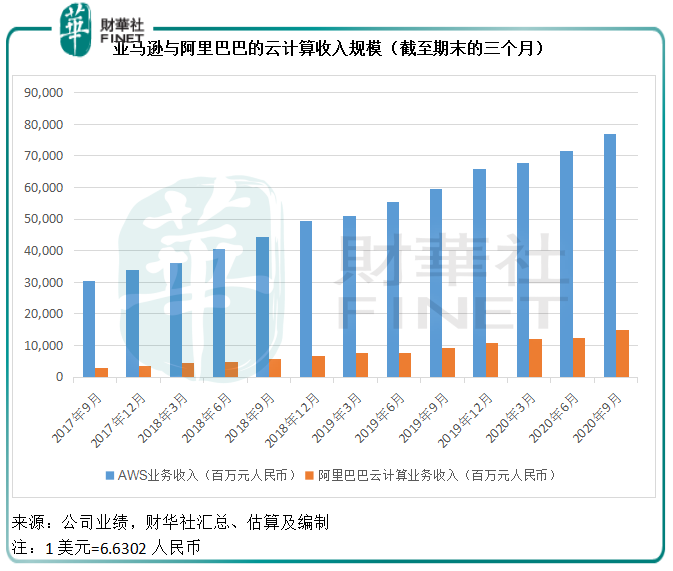

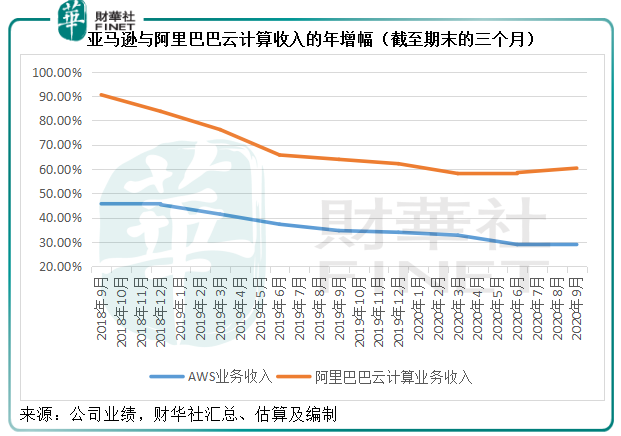

与全球最大的云计算运营商亚马逊(AMZN-US)相比,阿里云的差距还是挺大的,见下图的季度收入规模比较。

当然,起步较早的亚马逊AWS业务,随着基数的扩大已经放慢了奔跑速度。

相比较而言,2020年9月末的季度,亚马逊的云计算业务收入为116.01亿美元(约合769.17亿元人民币),同比增长28.97%,低于阿里云60%的增幅。但AWS的经营收益达到了35.35亿美元(约合234.38亿元人民币),经营利润率由上年同期的25.14%提高至30.47%,主要因为业务规模扩大,成本效率提高。这或正验证了贝索斯强调的飞轮效应,在AWS上设置开发者工具,吸引更多人使用AWS而实现规模效应,从而将成本降低而实现利润的提升。

这或可为阿里云未来转盈提供启示。阿里云通过提供覆盖各行各业全面的技术解决方案和服务推动企业数字化转型。截至2020年9月30日止,约有60%的A股上市公司是阿里云的客户,于2020年9月,它们的平均消费额同比增长45%。阿里巴巴的首席财务官武卫在业绩发布会上透露,云计算业务有望在两个季度内转正,这或可缓和核心商业分部利润率可能受压的潜在影响。

总结

一直以来,阿里巴巴的核心商业业务是其致胜的关键,也是主要的现金流来源。正是有了淘宝天猫等中国电商业务,才有了其目前广大服务生态的铺排,而这些服务生态又将反过来完善电商服务体验。这其中,在中国乃至亚洲区市场占据领导地位的阿里云,或成为极其关键的链接,链接各个生态,链接各个客户群体,链接各层服务。

云计算业务依然保持强劲增长,有望随着规模的扩大而实现成本效益,所以它对于阿里巴巴未来业务发展的意义不容忽视。未来云计算业务扭亏为盈将大大改善其前景和估值。

除此以外,阿里巴巴于9月财季的跨境业务表现亦十分强劲,收入增幅达到了33.86%。海南离岛免税的优惠政策、阿里巴巴凭借自身强大流连与国内外免税企业的合作等,或可为阿里巴巴的跨境业务带来强劲增长的契机(详情可浏览《预见|开启“买买买”模式,细品阿里巴巴的醉翁之意》)。

最后,来看看陷入舆论旋涡的蚂蚁集团。阿里巴巴延后一个季度确认包括蚂蚁集团在内的投资损益,截至2020年9月30日止的三个月(即蚂蚁集团截至2020年6月30日止的三个月),其于蚂蚁集团的应占投资收益为46.81亿元,相当于阿里巴巴期内普通股股东应占净利润的16.27%。蚂蚁集团因为监管问题延后上市,监管的变更可能令蚂蚁集团的经营环境以及估值发生变化,这也将通过应占投资收益变化的方式影响到阿里巴巴未来的业绩,以及其估值,投资者需留意。