1月20日盘后奈飞(NASDAQ:NFLX)公布Q4财报,股价直线跳水20%,到底困境在哪,出路又在何方?我们详细来看:

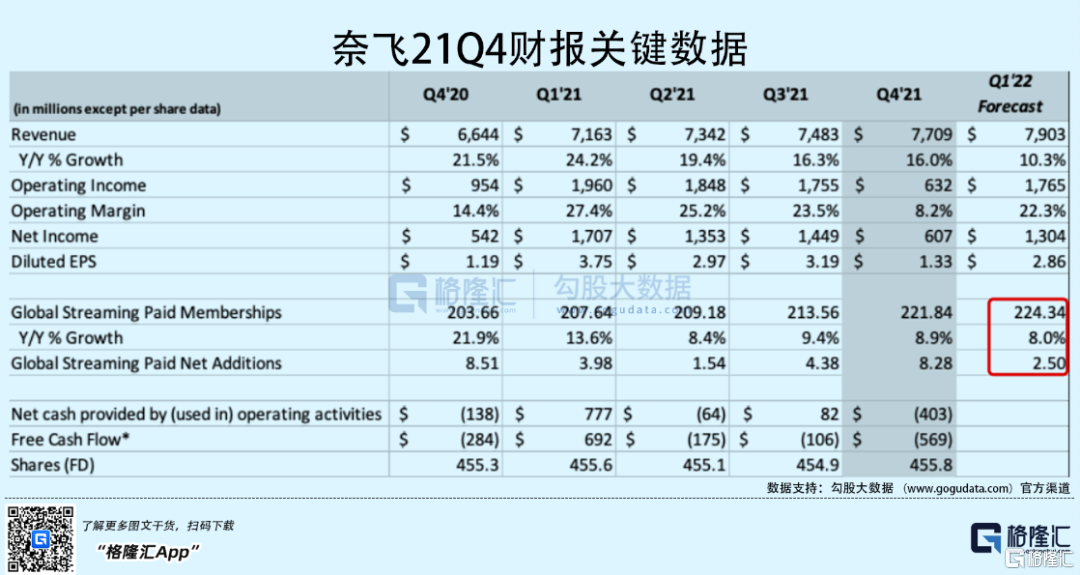

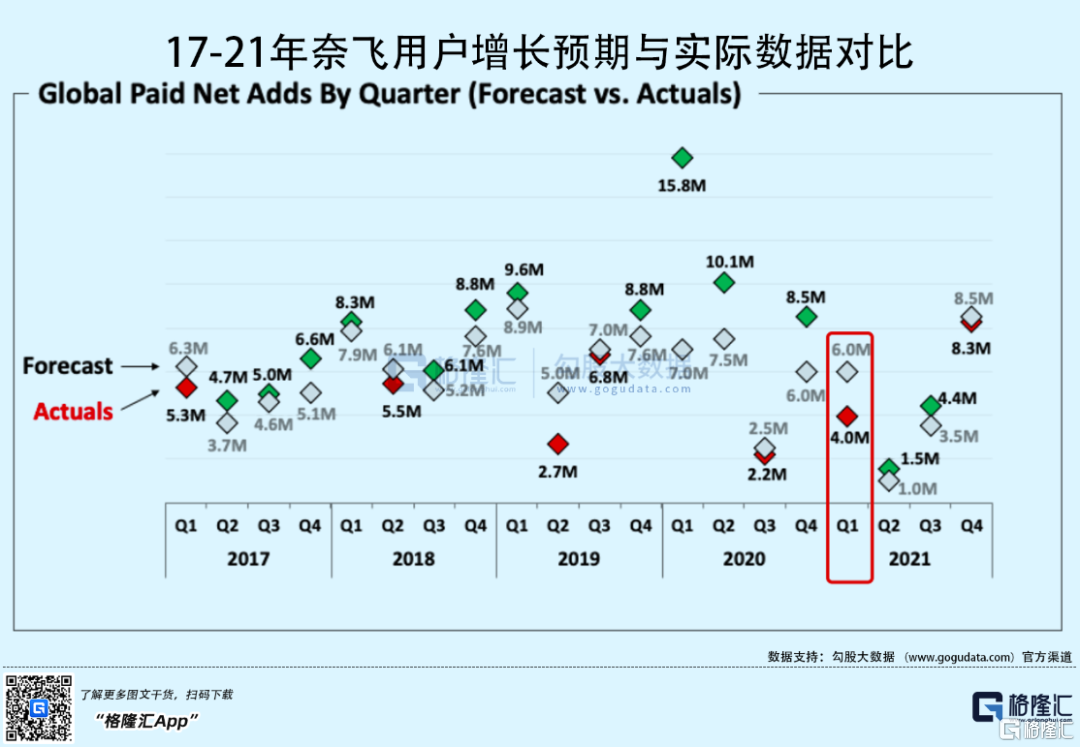

21Q4奈飞营收77亿美元,同比增长16%,和预期in line;EPS1.33美元,大幅高于预期的0.8美元。从这个层面来说,奈飞的业绩还是不错的。问题主要还是出在了指引上,具体是付费用户增长的指引——22Q1预期全球付费用户增长250万,达到2.24亿,而市场的预期是650万。

从过往指引和预期对比来看,过去20个季度,奈飞只有2个季度和预期差距比较大(19Q2、21Q1)。回顾奈飞的股价表现,20年H1受益于疫情大涨,H2开始直到今年8月基本都是横盘震荡,其实也反映出预期增速放缓的情况了。

不过在爆款剧《鱿鱼游戏》等推动下,奈飞股价经历一波大涨,而这里面主要涨的是估值(泡沫)。在Q4业绩发布,用户指引大幅低于预期的情况下,跳水的鬼故事就出现了。

这里需要稍微解释一下的是,为什么用户指引低会对股价造成这么重的冲击?原因主要是用户是未来利润的源头,其中又可拆分为用户数和ARPU(平均用户贡献营收)。过往互联网实现指数级增长的背后都是用户数和ARPU齐升,这样二者乘积自然是指数增长。那么在ARPU增长天然比较缓慢的情况下,其实增长主要贡献还是在用户数。

奈飞用户数悲观指引的背后反映流量红利见顶(整个消费互联网行业都面临同样的问题)——

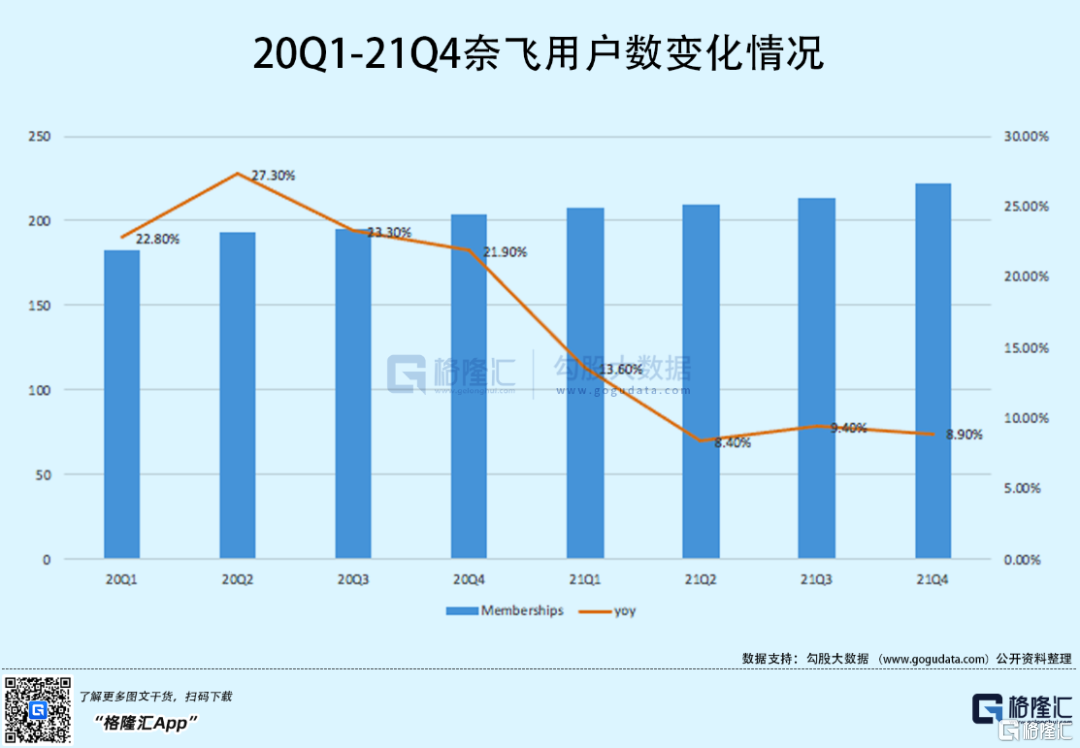

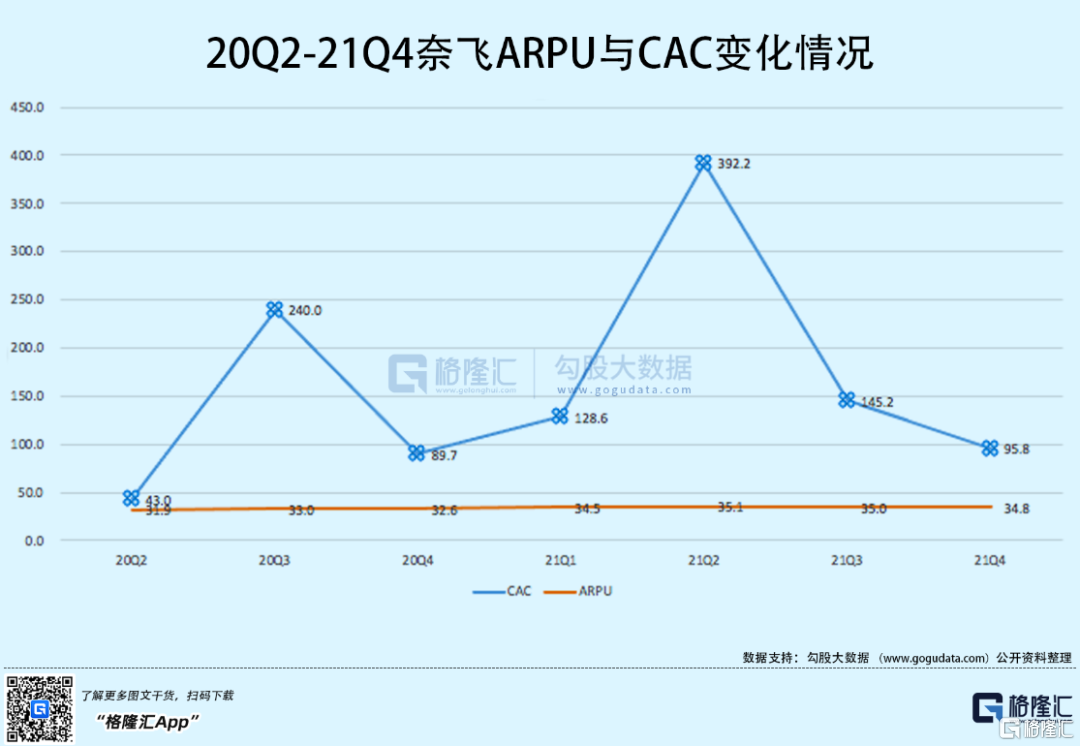

可以看到奈飞在过去两年用户数增速出现了明显的下滑,从20%+到个位数(剔除疫情的影响整体也是下滑的)。另一方面,ARPU增速稳定在10%左右。那么按乐观一点来假设的话,EPS增速大约在15%-20%,仍然撑不起下跌之前40x左右的p/e。

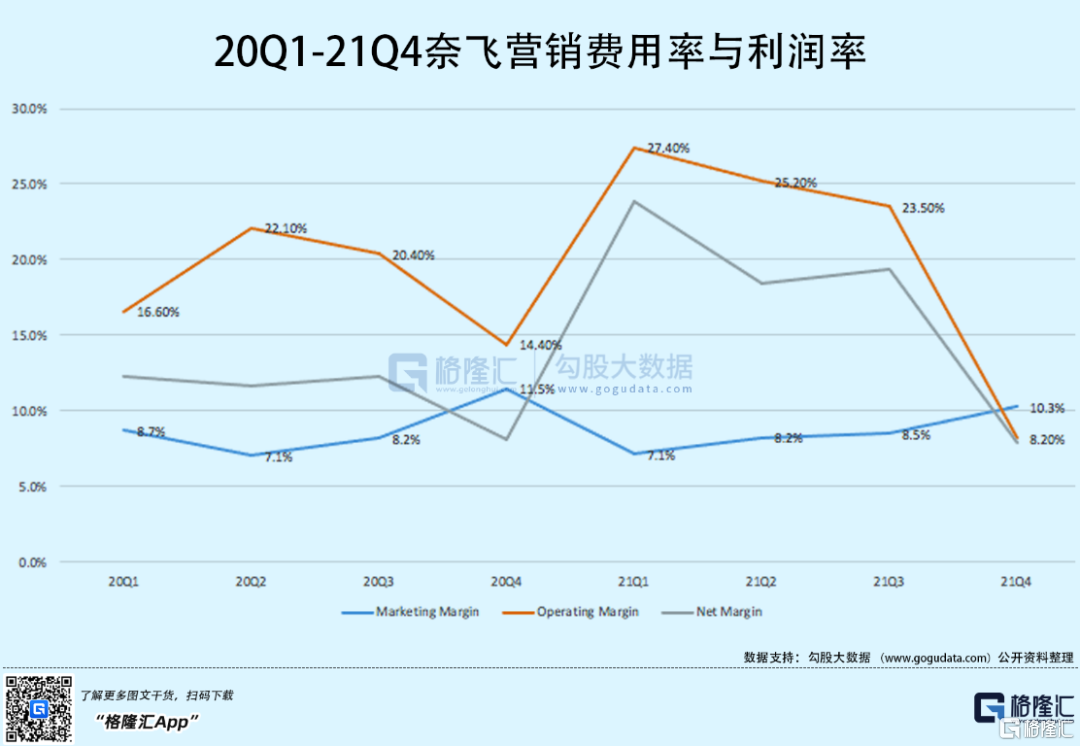

看看奈飞的营销成本和利润情况:营销成本(蓝线)占营收比重不算高,基本稳定在8%左右,属于比较健康的状况(Q4一般会出现一些抬升,主要是宣传新剧)。利润率方面随着制作成本波动会比较大,经营利润率过往平均水平在20%左右,也属于健康的状态。

在电话会中,管理层对经营和指引作出了解释。首先表明了公司的基本面仍然是健康的——留存率强劲,观看量在不断提升。关于新增用户只有250万的问题,管理层给出的解释是收购的增长仍没有回到19年的水平,主要的原因是疫情带来的影响。然后给出了一些热门剧上市的时间,比如3月上Bridgerton第二季、AdamProject等。

总的看下来,奈飞面临的困境明显,过往的增长神话难以延续。目前的估值处在低位,也是对此的反映(不过相对增速来说,即使下跌20%后估值性价比仍然不高)。那么未来奈飞能否走出增长的困境?这将是大概率事件。

问题的症结其实在于优质内容——和像游戏等其他内容领域一样,奈飞需要比较稳定的出爆款。从研发/收购、发行、运营整个产业链条的能力来看,奈飞无疑仍是流媒体之王,护城河很深。所以,我们认为奈飞终将走出困境。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!